ЦБ: обязанность страховать ипотечные риски будет переложена с заемщика на банк-кредитор

Таково главное положение «Концепции регулирования ипотечного страхования», представленной в итоговой версии на сайте Банка России. Действие этого документа не будет распространяться на ранее заключенные (до внедрения концепции) договоры об ипотеке, но станет обязательной для исполнения банками-кредиторами в случае рефинансирования ими ранее взятой физлицами ипотеки.

Фото: www.outlookindia.com

Напомним, что, как ранее сообщал портал ЕРЗ.РФ, данная концепция была разработана ЦБ еще в апреле текущего года.

Она нацелена на дополнительное смягчение условий ипотеки в интересах заемщика-физлица. В частности, регулятор предложил снять нагрузку страхования всех ипотечных рисков с заемщика и полностью переложить финансовые и организационные затраты по страхованию таких рисков на плечи банка-кредитора.

В течение последних трех месяцев первоначальный вариант концепции проходил обсуждение с представителями банковского и страховых сообществ и дорабатывался на основе учета мнений экспертов.

Как сообщает пресс-служба Банка России, в соответствии с итоговой версией концепции теперь сам банк-кредитор, выдавая ипотеку, должен страховать приобретаемую недвижимость, жизнь и здоровье заемщика.

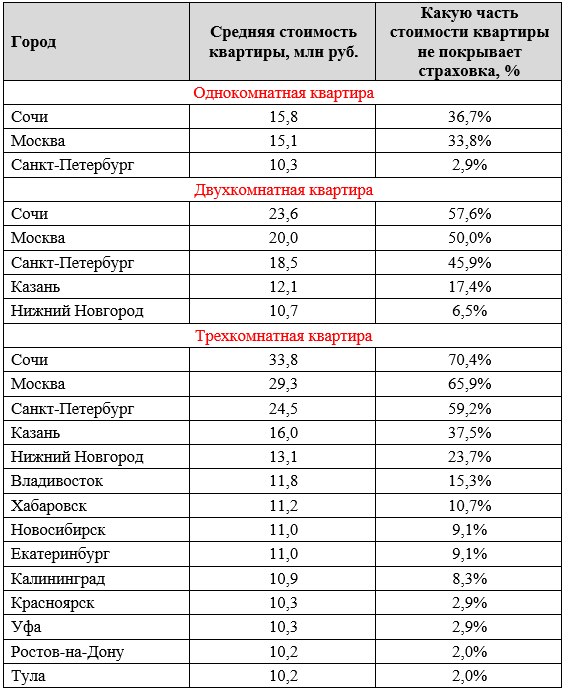

Такая страховка будет обязательной, и ее сумма будет учтена в полной стоимости кредита. Для сравнения: сегодня страховку приобретает заемщик, а агентом зачастую выступает банк, оставляющий себе большую часть страховой премии.

Фото: www.mycdn.me

Предполагается, что новый подход повысит прозрачность ипотечной сделки, облегчит гражданам сопоставление ипотечных продуктов разных банков, станет дополнительным стимулом для снижения ставки ИЖК.

«Оценки Банка России показывают, что если бы предложенный в концепции подход применялся сейчас, то полная стоимость ипотечного кредита в 2019 году была бы ниже на 0,15—0,67 процентного пункта», — отмечают в ЦБ.

Фото: www.thumbs.dreamstime.com

В итоговой версии концепции уточнен минимальный перечень страхуемых рисков. В их числе смерть заемщика в результате несчастного случая или болезни, а также присвоение заемщику инвалидности первой или второй группы по любой причине.

При этом банку-кредитору предоставляется право предложить расширенный вариант страховки, включая покрытия рисков от занятий спортом, например.

В документе также зафиксировано, что:

• при секьюритизации ипотечных кредитов (выпуске под них ипотечных ценных бумаг) договор страхования должен заключать ипотечный агент;

• положения концепции не распространяются на ранее заключенные (до ее внедрения в практику) ипотечные кредиты, однако применяются в случае рефинансирования ипотеки.

Фото: www.pbs.twimg.com

Подробно с положениями итоговой версии «Концепции регулирования ипотечного страхования» можно ознакомиться здесь.

Банк России запланировал встречи с участниками рынка, на которых планирует разъяснить положения новой концепции.

Фото: www.900igr.net

Другие публикации по теме:

Банк России: обязанность страхования ипотечных рисков надо переложить с заемщика на банк-кредитор

«Деловая Россия»: ипотеку нужно сделать доступнее через изменение оценки банковских рисков

ЦБ ответил на вопросы граждан и представителей МСП о кредитных каникулах

ЦБ: снижение среднемесячного дохода — основание для предоставления ипотечных каникул