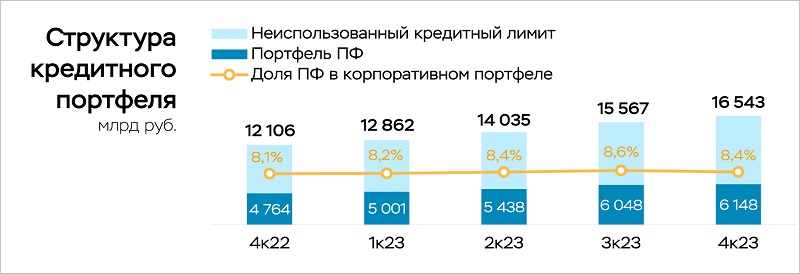

ЦБ: объем портфеля проектного финансирования девелоперов в IV квартале 2023 года составил 6,1 трлн руб.

Прирост портфеля кредитов застройщикам в октябре — декабре минувшего года показал умеренный рост в 2% (11% кварталом ранее). Об этом говорится в исследовании Департамента банковского регулирования и аналитики ЦБ.

Фото: cbr.ru

В рамках проектного финансирования жилья (ПФ) было выдано 2,0 трлн руб. Это рекорд, и специалисты Банка России объяснили его увеличением общего объема площадей с эскроу и стремлением застройщиков быстрее завершить ранее начатые проекты.

Источник: Банк России

Общий объем лимитов превысил 16,5 трлн руб. (+4,4 трлн руб. за год), а задолженность застройщиков увеличилась до 6,1 трлн руб. (+1,4 трлн руб.).

Источник: Банк России

Качество портфеля в целом остается на высоком уровне, но, как подчеркнули аналитики, оно может ухудшиться при длительном снижении темпов продаж, влияющих на финансовую устойчивость проектов.

Источник: Банк России

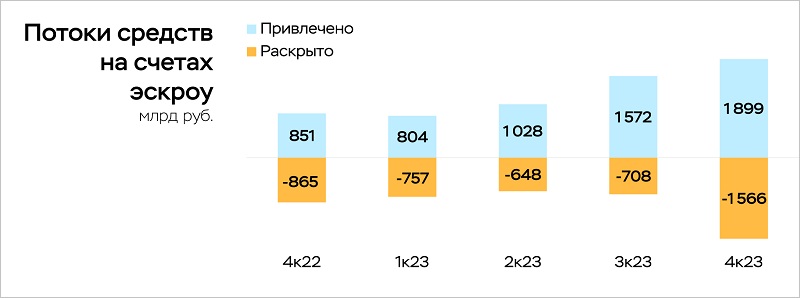

За счет сверхвысокого спроса на жилье в IV квартале поступления средств на счета эскроу (1,9 трлн руб.) также обновили рекорд предыдущего квартала (1,6 трлн руб.). Значительный приток наблюдался все три последних месяца года с пиком в декабре (0,7 трлн руб.).

Источник: Банк России

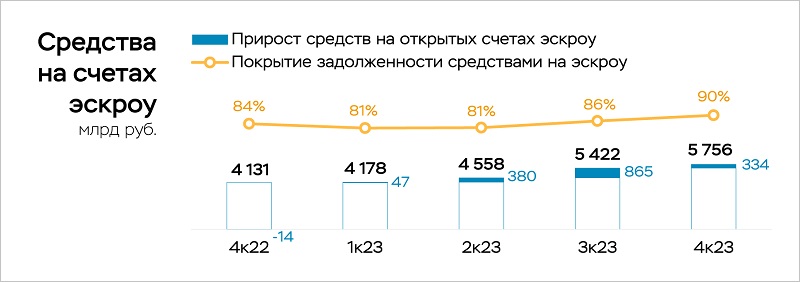

В результате остаток средств на этих счетах превысил 5,8 трлн руб. (+6%), а уровень покрытия задолженности вырос с 86% до 90%.

Источник: Банк России

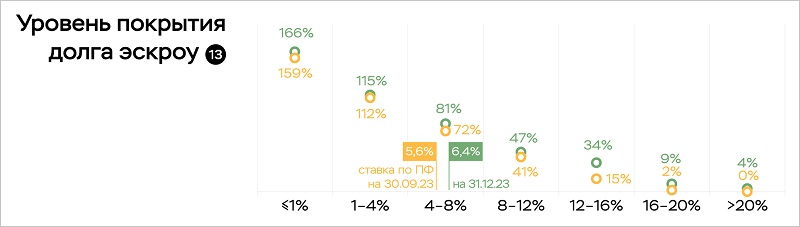

Увеличение средств на счетах эскроу сдерживало рост ставки проектного финансирования (+0,8 п. п. за квартал, до 6,4%), поэтому она существенно меньше, если сравнивать с корпоративным кредитованием в целом (+1,8 п. п., до 12,1%).

Помимо покрытия долга эскроу, заемщики, по информации регулятора, использовали и другие инструменты снижения стоимости фондирования.

Фото: © Сергеев Валерий / Фотобанк Лори

В I квартале 2024 года, предположили эксперты, стоимость ПФ может увеличиться, но в дальнейшем они не исключают его удешевления по мере снижения ключевой ставки.

Более подробно с отчетом «О проектном финансировании строительства жилья в IV квартале 2023 года» можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

За год портфель девелоперов жилья в Сбербанке увеличился на треть

ЦБ вновь изменил перечень банков, уполномоченных для открытия счетов эскроу (список)

В ДОМ.РФ рассказали о субсидировании застройщиков и ставках проектного финансирования в 2024 году

ЦБ сразу на треть сократил перечень банков, уполномоченных на открытие счетов эскроу (список)

Портфель проектного финансирования Банка ДОМ.РФ превысил 5 трлн руб.