За три дня, с 13 по 15 сентября (из которых два пришлось на выходные) почти 100 представителей девелоперов из 26 регионов России знакомились с новостройками Москвы, «прокачивали» свой бизнес в ходе 10-часовой ролевой игры, обучались на мастер-классах, знакомились друг с другом и общались в рамках нетворкинга.

Фото: пресс-служба ЕРЗ

Урбан-туры по новостройкам Москвы

Программу III Саммита 13 сентября открыли три маршрута урбан-туров. Застройщикам были представлены для ознакомления:

• ЖК Остров и ЖК Событие от Донстрой (маршруты 1 и 2);

• ЖК Скандинавия (Коммунарка) от ГК А101 (маршруты 1 и 2);

• ЖК Первый квартал от Брусника (маршруты 1 и 2);

• ЖК Тишинский бульвар от Sminex (маршрут 3);

• ЖК Headliner от ГК КОРТРОС (маршрут 3);

• ЖК Russian Design District от ГК Родина (маршрут 3).

Фото: пресс-служба ЕРЗ.РФ

«В московских новостройках увидел ряд идей, которые попробую заимствовать. В частности, понравились решения по кровле — как в части конструктива, так и последующей эксплуатации», — поделился исполнительный директор СЗ Еврострой Лев Голубев (на фото ниже).

Фото: пресс-служба ЕРЗ.РФ

Открытие Саммита

Церемония открытия III Саммита началась в 18.00 с выступлений заместителя министра строительства и ЖКХ России Сергея Музыченко (на фото ниже) и президента НОЗА, председателя Комиссии РСПП по жилищной политике Леонида Казинца.

Фото: пресс-служба ЕРЗ.РФ

«Здесь можно обменяться опытом, понять, где какие точки роста. Кроме того, такие мероприятия помогают понять, в какие регионы можно прийти и начать возводить с нуля новые объекты», — заметил Сергей Музыченко (на фото).

Фото: пресс-служба ЕРЗ.РФ

«Все приехали сюда узнать, что новенького, что интересного появилось у коллег, у конкурентов, — рассказал Леонид Казинец (на фото, с микрофоном) и добавил: — Без коммуникаций между людьми новые идеи не появляются. Наша задача — помочь застройщикам».

Леонид Казинец (НОЗА), Сергей Музыченко (Минстрой), Кирилл Холопик (ЕРЗ.РФ).

Фото: пресс-служба ЕРЗ.РФ

Замглавы Минстроя Сергей Музыченко вручил ряд наград участникам и гостям III Саммита.

В частности, благодарностями Минстроя России отмечены генеральный директор компании Стрижи Игорь Белокобыльский, исполнительный директор Клуба Инвесторов Москвы Владислав Преображенский, руководитель правового управления Института развития строительной отрасли Надежда Орлова.

Фото: пресс-служба ЕРЗ

Генеральный директор ИРСО, руководитель ЕРЗ.РФ Кирилл Холопик (на фото ниже) получил знак «Почетный строитель России».

Такой же награды удостоен первый заместитель генерального директора Брусники Александр Щиголь.

Фото: пресс-служба ЕРЗ.РФ

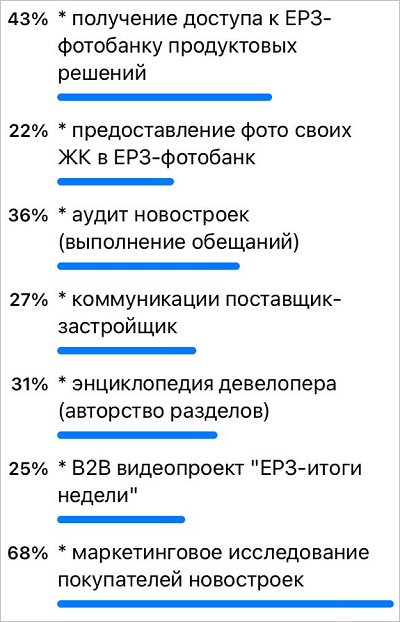

Новые направления деятельности ЕРЗ.РФ

После выступления почетных гостей руководитель ЕРЗ.РФ Кирилл Холопик представил планы портала по развитию новых направлений и предложил застройщикам рассказать о степени заинтересованности в сотрудничестве с порталом по этим направлениям.

Основной интерес вызвали маркетинговые исследования портала, на втором месте — доступ к ЕРЗ-фотобанку продуктовых решений.

Источник: ЕРЗ.РФ

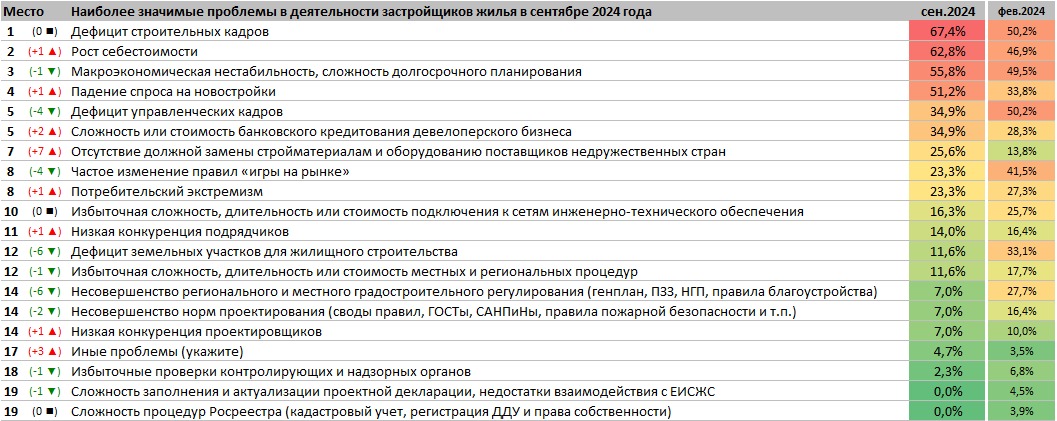

Опрос «Проблемы в деятельности застройщиков»

Участники III Саммита ответили на вопросы web-анкеты «Наиболее значимые проблемы в деятельности застройщиков жилья в сентябре 2024 года».

В тройку главных проблем сентября девелоперы включили «дефицит строительных кадров», «рост себестоимости» и «макроэкономическую нестабильность, сложность долгосрочного планирования».

Источник: ЕРЗ.РФ

Кстати, проведение опроса продолжается. Все застройщики и читатели портала ЕРЗ.РФ могут высказать свое мнение до 1 октября 2024 года.

Результаты опроса будут направлены в Правительство РФ, Минстрой, Банк России и Государственную Думу для учета при принятии решений, определяющих госполитику в строительной сфере. Пройти опрос можно, перейдя по ссылке либо по QR-коду.

Квиз-знакомство

Дружескую атмосферу открытия III Саммита сделало еще более запоминающейся квиз-знакомство от партнеров церемонии из Школы девелопера.

Фото: пресс-служба ЕРЗ.РФ

Модераторами мероприятия стали основательница Школы девелопера, директор по консалтингу и развитию Key Capital Эвелина Ишметова (на фото, слева) и генеральный директор Key Capital Ольга Гусева (на фото, справа).

Фото: пресс-служба ЕРЗ.РФ

Вечерняя программа

Украшением вечеров, которые гости форума провели на III Саммите, стала музыкальная программа у костра, ориентированная на душевное и даже семейное времяпрепровождение: ведь каждый четвертый участник приехал на III Саммит с семьей.

Фото: пресс-служба ЕРЗ.РФ

Ролевая 10-часовая игра

Ролевая игра «Пересборка девелоперского бизнеса в условиях меняющейся реальности» состоялась 14 сентября, во второй день III Саммита. Время с 9.30 до 20.00 пролетело буквально как одно мгновение, поскольку игра позволила застройщикам за столь короткое время пройти весь инвестиционно-строительный цикл от идеи проекта до ввода, который в обычной жизни занимает три года.

Фото: пресс-служба ЕРЗ.РФ

Каждый из застройщиков, участвовавших в III Саммите, в игре выполнял ту или иную роль реального участника рынка многоквартирного строительства (девелопер, мэр, госстройнадзор, ФАС, лендлорд, РСО, банк, проектировщик, генподрядчик, поставщик стройматериалов, технологическая или маркетинговая компания, риэлтор, классифайд). А еще был суд, электронная торговая площадка и рейтинг ЕРЗ.РФ.

Фото: пресс-служба ЕРЗ.РФ

Вот как в интервью BFM.RU описал игру ее непосредственный участник, генеральный директор девелопера Стрижи Игорь Белокобыльский (на фото ниже).

Фото: пресс-служба ЕРЗ.РФ

«Если кратко, то вот как выглядела игра: мы, четыре владельца компании, вдруг стали командой, хотя ранее друг друга совсем не знали. И у нас на все про все один рабочий день, в который нужно вместить три года: от получения земли до ввода объекта в эксплуатацию и продажи квартир. Все настолько спрессовано. Когда ты смотришь на вводные условия, то понимаешь, что сделать это невозможно. Но когда ты начинаешь действовать, то все меняется. И когда ты видишь, что эту программу удалось реализовать за рабочий день, то понимаешь, что время можно спрессовывать. В игре оно было сжато в тысячу раз, но, скажем так, в жизни все процессы тоже можно ускорить. Тот, кто поймет, что нужно бегать со скоростью в тысячу раз больше, чем мы раньше бегали, обрабатывать информацию со скоростью в тысячу раз больше, чем обрабатывали раньше, тот нащупает те тренды, которые зарождаются сейчас. Рынок и желание потребителей покупать никуда не исчезнут. Но мы живем в резко изменившихся условиях, и надо действовать по-другому».

Фото: пресс-служба ЕРЗ.РФ

Игра была разбита на три такта. Условия первого такта повторяли уровень спроса и кадрового рынка 2023 года.

Второй такт исходил из сегодняшних реалий, когда спрос резко упал. А в третьем такте (взгляд на год вперед) спрос несколько восстановился, что вынудило девелоперов и производителей бороться за остатки ресурсов, чтобы попытаться завершить начатые проекты.

Фото: пресс-служба ЕРЗ.РФ

В ходе деловой игры участники смогли по-иному посмотреть на девелоперский бизнес, на его отдельных игроков, на банки, на подрядчиков.

Фото: пресс-служба ЕРЗ.РФ

И как призналась коммерческий директор компании 3-RED Наталия Нестерова (на фото ниже), ей теперь и в жизни хочется попробовать определенные ходы, которые применялись в этой игре.

Фото: пресс-служба ЕРЗ.РФ

«Я была на самом первом Саммите и решила приехать в этом году, — поделилась Наталия и добавила: — Та игра, которую мы провели, — это просто какая-то фантастика! Надеюсь, что получится приехать на Саммит в следующем году, и, конечно, буду рекомендовать коллегам здесь побывать».

Оценивая III Саммит в целом и его отдельные события, директор по продукту ВДК Вадим Дрейлинг (на фото ниже) отметил возможность общения с коллегами. По его словам, несмотря на конкуренцию в бизнесе, все готовы делиться опытом и наблюдениями о происходящем в отрасли.

Фото: пресс-служба ЕРЗ.РФ

«Одновременно мы и конкуренты, и нет. И такое возможно только в нашем девелоперском бизнесе, что, как мне кажется, является нашим большим преимуществом, — подчеркнул Дрейлинг и продолжил: — А эта игра очень здорово разгружает мозг и позволяет посмотреть на все со стороны. Интересно!».

Плов от RRG и Хакима Ганиева

В перерыве деловой игры состоялся обед с пловом от одного из самых известных шеф-поваров и специалиста по узбекской кухне Хакима Ганиева (на фото ниже).

Фото: пресс-служба ЕРЗ.РФ

Кулинарный маэстро, приглашенный компанией RRG, не только накормил более ста человек, но и устроил настоящее шоу со своим фирменным блюдом.

Фото: пресс-служба ЕРЗ.РФ

Мастер-классы

Завершили деловую программу III Саммита мастер-классы от основателя Школы корпоративного управления, председателя Совета директоров Брусники Виталия Королева. Темами мастер-классов стали:

• Как взрослеющему собственнику девелоперской компании «отойти от операционки»;

• Принципы вознаграждения топ-менеджерской команды девелоперской компании: как удержать лучших.

Фото: пресс-служба ЕРЗ.РФ

«Эти две темы связаны друг с другом, потому что для "отхода от операционного управления" нужно обязательно выстроить систему вознаграждения топ-менеджерской команды, которая возьмет на себя это самое операционное управление», — объяснил выбор тем мастер-классов Виталий Королев (на фото).

Фото: пресс-служба ЕРЗ.РФ

Общение ведущего с аудиторией прошло не в виде лекции или красочного монолога, а в формате постоянного взаимодействия и обмена мнениями. Топ-менеджеры успешных девелоперских компаний буквально засыпали эксперта вопросами.

Фото: пресс-служба ЕРЗ.РФ

В ходе мастер-классов участники обсуждали стоимость времени собственника. Как пояснил Королев, нужно не просто отойти от операционки — этого недостаточно, а перейти к стратегическому управлению, и тогда это будет полезно для компании.

Фото: пресс-служба ЕРЗ.РФ

Генеральный директор ГК Да! Девелопмент Денис Грось (на фото ниже, с микрофоном) отметил, что его компания сегодня как раз отвечает на те вызовы, которые в ходе мастер-класса разбирал Виталий Королев, поэтому выбор спикера и тем стал более чем актуальным.

Фото: пресс-служба ЕРЗ.РФ

Большой интерес к тематике корпоративного управления среди участников III Саммита отметил и сам Виталий Королев. По его словам, это отличный пример для любых других девелоперских форумов.

«Было полезно убедиться, что игровые форматы, в том числе такие организационно и технически сложные, как было в этот раз, в принципе работают и позволяют сымитировать рыночные тенденции, происходящие в жизни, — признался Королев и уточнил: — Для меня это тем более важно, что я сам три года был игротехником в конце 1980-х — начале 1990-х годов в команде у Сергея Валентиновича Попова, чьими последователями были игротехники, проводившие игру».

Фото: пресс-служба ЕРЗ.РФ

Как рассказал, вспоминая события деловой игры, автор мастер-классов, крайне поучительным стал момент, когда его команда изначально выработала стратегию и следовала ей, несмотря на соблазн в какой-то момент отказаться от задуманного плана.

Виталий Королев особенно выделил последовательность в реализации игровой стратегии. Он убежден, что именно это и позволило команде одержать победу.

Фото: пресс-служба ЕРЗ.РФ

«Для меня как председателя Совета директоров Брусники было приятной неожиданностью услышать от многих участников Саммита слова признательности Бруснике за то, что она стала для них ролевой моделью в продуктовом подходе, — признался эксперт и добавил: — Я увидел интерес не только к продукту Брусники, но и к системе управления и владельческого контроля, включая принципы корпоративного управления. Меня слушали не только как эксперта по преемственности бизнеса и корпоративному управлению, написавшему об этом толстую книжку, но и как практика, работающего в знаковой для отрасли компании».

Руководитель ЕРЗ.РФ Кирилл Холопик (слева) и генеральный директор «Точно Инвест»

Эдуард Головин. Фото: пресс-служба ЕРЗ.РФ

СПРАВКА

Саммит застройщиков России проводится в третий раз подряд. География участников саммита простиралась от Калининграда до Владивостока. Форум охватил почти всю Россию: Московскую, Новосибирскую, Нижегородскую, Свердловскую, Тюменскую, Смоленскую, Оренбургскую, Воронежскую, Курскую, Самарскую, Тульскую, Вологодскую и Рязанскую области, а также Краснодарский, Хабаровский, Пермский края, республики Татарстан, Башкортостан, Северную Осетию и Чеченскую Республику.

В III Саммите приняли участие представители 51 девелоперской компании, в том числе ДОМКОР, ГК ПОБЕДА, ГК ТОЧНО, АПРИ Флай Плэнинг, ГК Единство, Стрижи, ННДК, СМОЛСТРОМ-СЕРВИС, ГК ЭНКО, Железно, ГК Самолет, ГК АСПЭК-Домстрой, НОВА-СТРОЙ, ГК Победа, Брусника, ГК Новый город, М-Левел, Грандстрой, ИНГРУПП, ГК ФСК, ГК ДА! Девелопмент, ГК Первый Трест, Лофт, ГК Кортрос, Новое Время, ГК Атлант, Группа Астон, ГК ОСТ, ВДК, СПК, ГК КПД-1.

Фото: пресс-служба ЕРЗ.РФ

Фотоотчет саммита опубликован по ссылке.

Организатор: НОЗА, ЕРЗ.РФ.

Генеральный партнер: Rubetek.

Партнеры: Философт, Profitbase

Партнеры деловой игры: Alumark, ННДК, АПРИ, Стрижи, ТБМ, Sber Devices, Compass, Сбер А.

Партнер второго дня: RRG.

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

III Саммит застройщиков начнется через две недели

Центральным событием III Саммита застройщиков станет 8-часовой разбор состояния девелоперского бизнеса в игровом формате

На II Саммите застройщиков обсудили вопросы КРТ, спроса и предложения, управления МКД, проектного финансирования

Второй саммит застройщиков России стартует в Москве 15 сентября

Состоялся первый саммит застройщиков жилья

ЕРЗ.РФ приглашает топ-менеджеров девелоперов на Саммит застройщиков жилья