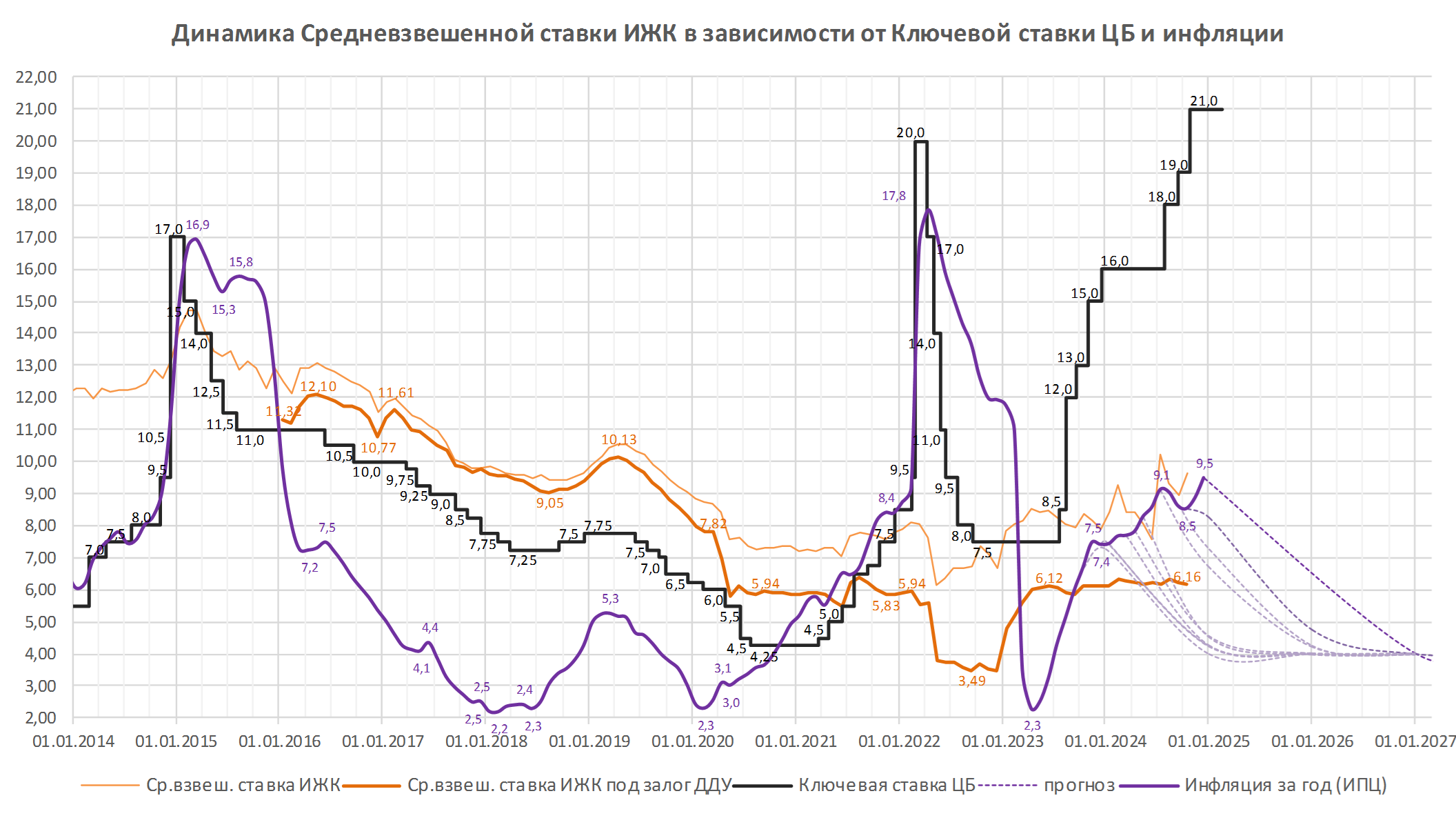

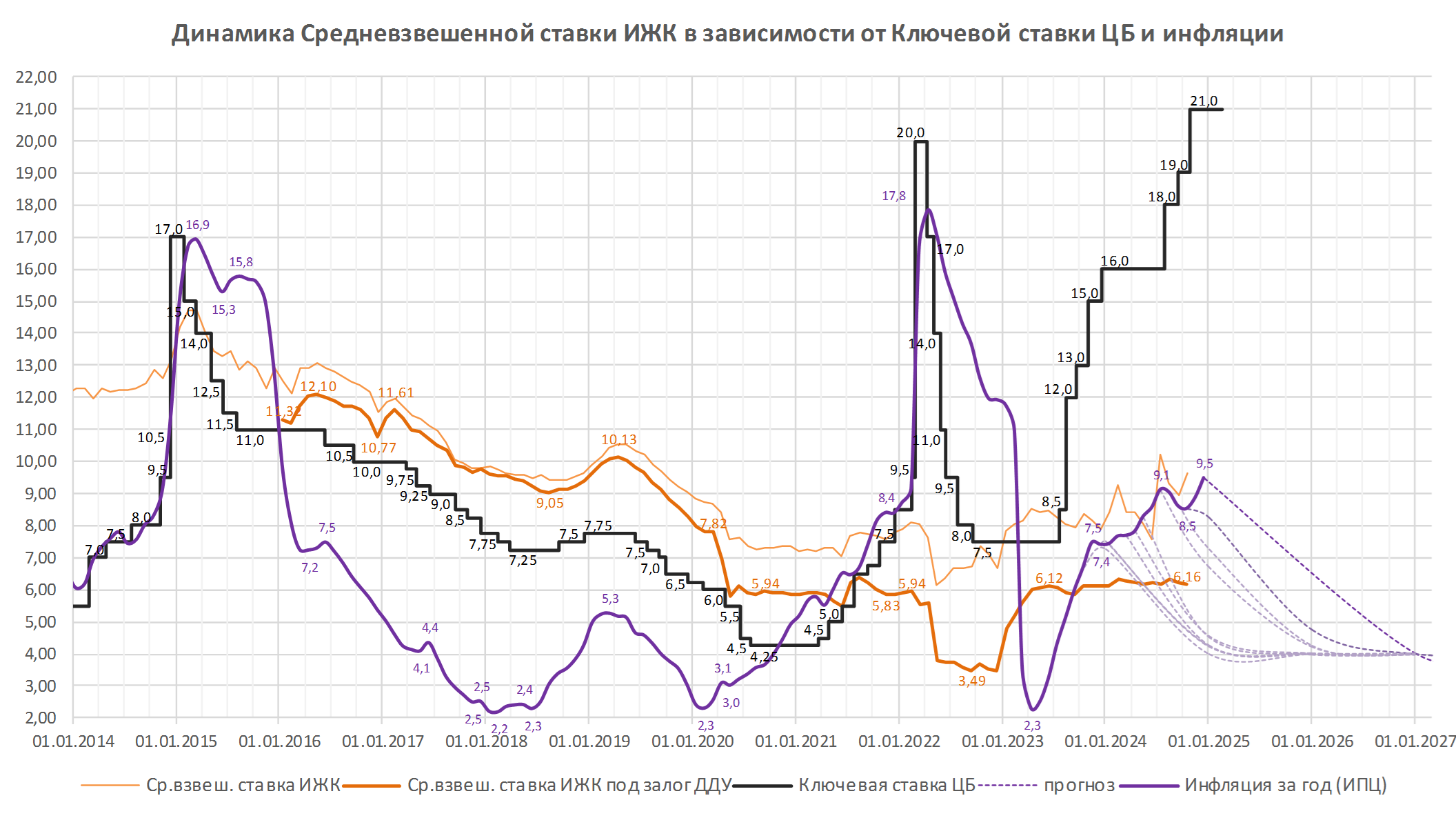

ЦБ почти на полгода отменил ограничение полной стоимости кредитов по ипотеке

Совет директоров Банка России решил с 10 октября 2024 года по 31 марта 2025-го не ограничивать для банков полную стоимость кредита (ПСК) по потребительским займам на покупку жилья или земельного участка, сообщила пресс-служба регулятора.

Фото: © Овчинникова Ирина / Фотобанк Лори

В информации поясняется, что такое решение позволит кредитным организациям отразить в ипотечных ставках последние изменения ситуации на финансовом рынке без риска нарушить требования закона по предельному уровню ПСК.

Таким образом, считают в ЦБ, сохранится возможность получения кредитов, хотя и по более высоким ставкам, но без дополнительного завышения стоимости жилья.

Риски роста долговой нагрузки заемщиков будут ограничены уже действующими макропруденциальными надбавками, а чтобы они смогли адаптироваться к изменению рыночных условий, регулятор рассматривает возможность полного отказа от ограничения ПСК в ипотеке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: программы льготного жилищного кредитования привели к целому ряду дисбалансов в экономике

Макронадбавки по ипотеке в рамках ДДУ: позиции Минфина и ЦБ разошлись

Эксперты: что будет с экономикой и строительством при ключевой ставке ЦБ в 19%

ЦБ повысил ключевую ставку до 19% годовых (графики)

ЦБ: в июле активность на рынке ипотечного жилищного кредитования ожидаемо снизилась

ЦБ получит право устанавливать макропруденциальные лимиты по ипотечным кредитам

ЦБ повышает макропруденциальные требования по ипотечным кредитам