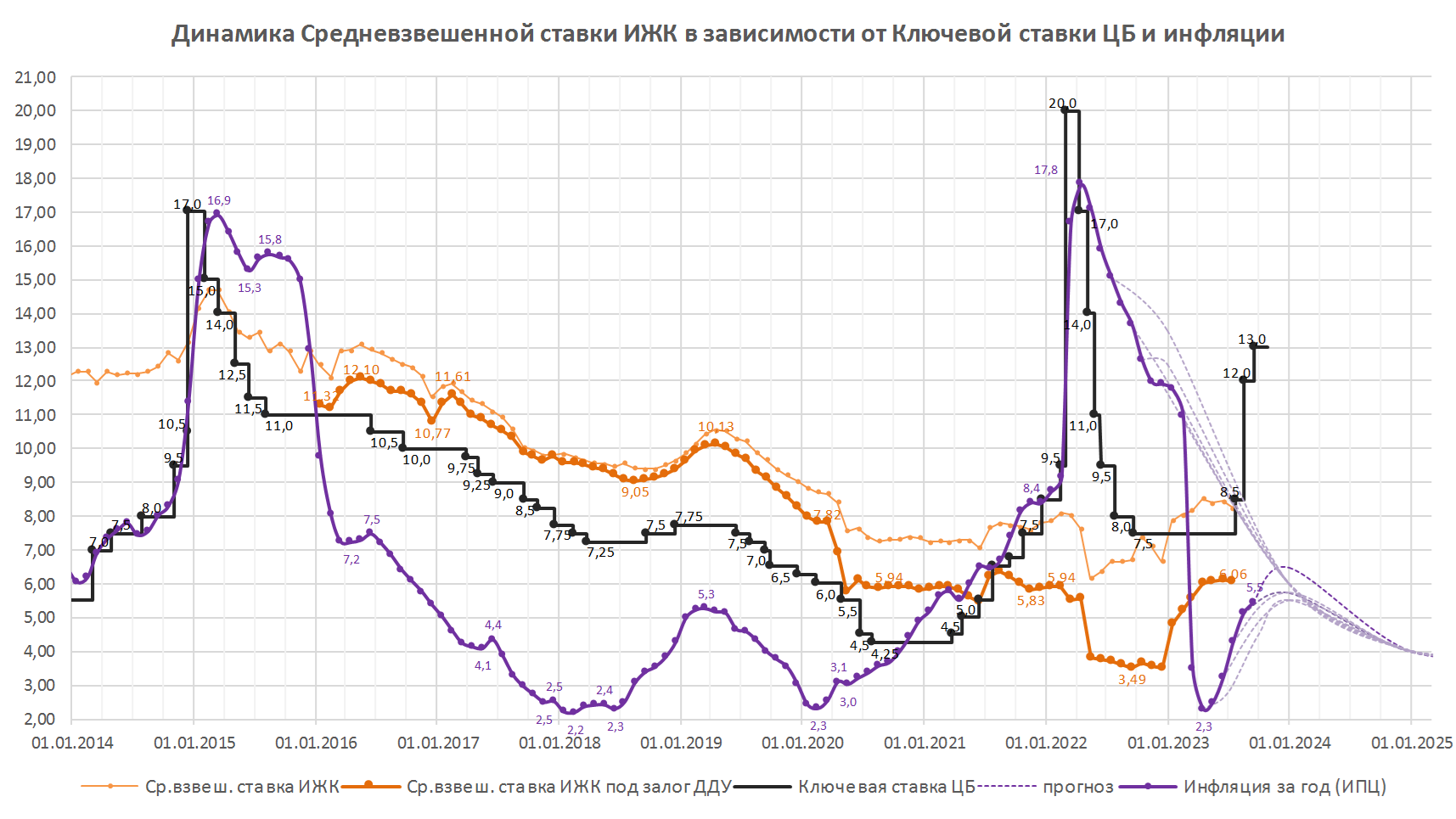

ЦБ повысил ключевую ставку до 13% годовых (график)

Совет директоров Банка России принял решение увеличить ключевую ставку еще на 100 б. п.

По сообщению пресс-службы регулятора, инфляционное давление остается высоким. Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для возвращения инфляции к цели в 4% в 2024 году. Более того, необходим продолжительный период поддержания жестких денежно-кредитных условий в экономике.

По оценке на 11 сентября, годовая инфляция увеличилась до 5,5% после 4,3% в июле и 5,2% в августе. В среднем за последние три месяца рост цен с поправкой на сезонность составил 9,0% в пересчете на год. По прогнозу регулятора, годовая инфляция составит 6,0% — 7,0% в 2023 году (ранее ЦБ ожидал 5,0% — 6,5%), вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

Как и прежде, Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Согласно последней опубликованной статистике ЦБ, в июле количество выданных ипотечных кредитов на новостройки вдвое превысило показатели июля 2022 года, а по итогам января — июля прирост составил 26%. Средняя ставка по ипотеке под залог ДДУ составляет 6,06%.

Напомним, что месяц назад регулятор на внеочередном заседании повысил ключевую ставку с 8,5% до 12% годовых.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 27 октября 2023 года.

Другие публикации по теме:

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)

ЦБ повысил ключевую ставку до 8,5% годовых (график)

ЦБ в шестой раз подряд сохранил ключевую ставку на уровне 7,5% годовых (график)