ЦБ повысил ключевую ставку до 7,5% годовых (график)

Такое решение 14 сентября принял совет директоров регулятора. Таким образом, Банк России повысил ключевую ставку впервые с декабря 2014 года.

Фото: www.sakhalife.ru

«Совет директоров Банка России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,5% годовых», — говорится в заявлении ЦБ.

При этом регулятор ожидает темпы прироста потребительских цен на уровне 3,8—4,2% к концу 2018 года. По прогнозу ЦБ годовая инфляция достигнет максимума в первом полугодии 2019 года и составит 5,0—5,5% на конец 2019 года. Впрочем, уже во втором полугодии 2019 года темпы прироста потребительских цен в годовом выражении замедлятся до 4%, и годовая инфляция вернется к 4% в первой половине 2020 года, когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны.

В сообщении также отмечается начало повышения процентных ставок на депозитно-кредитном рынке. Повышение ключевой ставки будет способствовать сохранению положительных реальных процентных ставок по депозитам.

Фото: www.globalsib.com

Иными словами, регулятор, которым руководит Эльвира Набиуллина (на фото) обещает нам рост инфляции с 3,1% по состоянию на август 2018 года до 5,5% в первой половине 2019 года. Даже в случае снижения инфляции до 5% к концу следующего года разница с текущими уровнями окажется существенной — около 2%. Вероятно, это заставит ЦБ продолжить повышение ключевой ставки, чтобы и дальше способствовать «сохранению положительных реальных процентных ставок по депозитам».

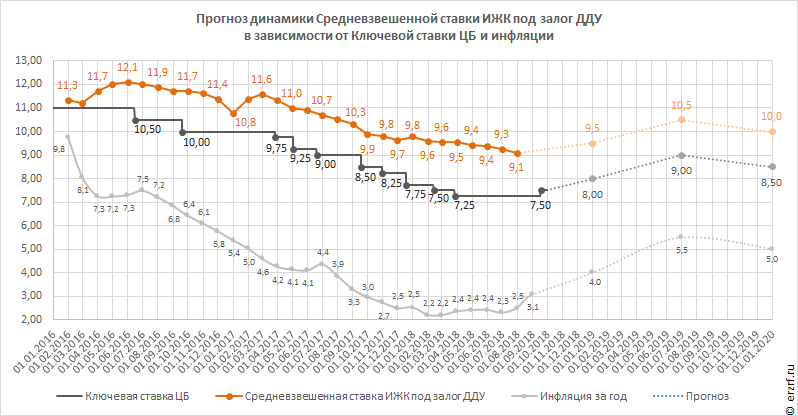

Напомним, что в начале 2017 года, когда инфляция снизилась до 5% годовых, ключевая ставка составляла 10% и снижалась в сторону 9%. При снижении инфляции ниже 4% ключевая ставка снизилась до 8,5%. Последние полгода ставка держалась на уровне 7,25%, но и инфляция не превышала 2,5% с перспективой роста до 4%.

Таким образом, при ожидаемой инфляции в районе 5% ключевая ставка может вырасти до 8,5—9% годовых.

Это заставляет пересмотреть ожидания по динамике процентных ставок по ипотечным кредитам. До сих пор банки снижали ипотечные ставки: по итогам июля средняя ставка по ИЖК под залог ДДУ составила 9,1%. С ростом ключевой ставки можно ожидать аналогичного роста и ставок ИЖК. К концу 2018 года ставки по ИЖК под залог ДДУ могут подняться до 9,5% годовых, а в следующем году попытаться штурмовать отметку в 10%.

В случае роста ставок по ипотеке это будет идти вразрез с обозначенной Президентом России Владимиром Путиным целью по ипотечной ставке на уровне 7%.

Кроме того, рост ипотечных ставок может негативно отразиться на объеме продаж, учитывая тот факт, что доля ипотеки на первичном рынке жилья достигает 60%.

А снижение продаж, в свою очередь еще острее поставит вопрос о перспективах увеличения объемов строительства до 120 млн м² к 2025 году, которые и без того не слишком оптимистичны.

Напомним, что в нынешнем году состоятся еще два заседания совета директоров Банка России, на которых будет приниматься решение о размере ключевой ставки. Они пройдут 26 октября и 14 декабря 2018 года

Фото: www.900igr.net

Другие публикации по теме:

Руководство ЦБ не исключает повышения ключевой ставки

Ключевая ставка ЦБ осталась на уровне 7,25% годовых

Банк России вновь сохранил ключевую ставку на уровне 7,25% (график)

Банк России не стал снижать ключевую ставку (графики)

Ключевая ставка Банка России снизилась до 7,25% годовых (графики)