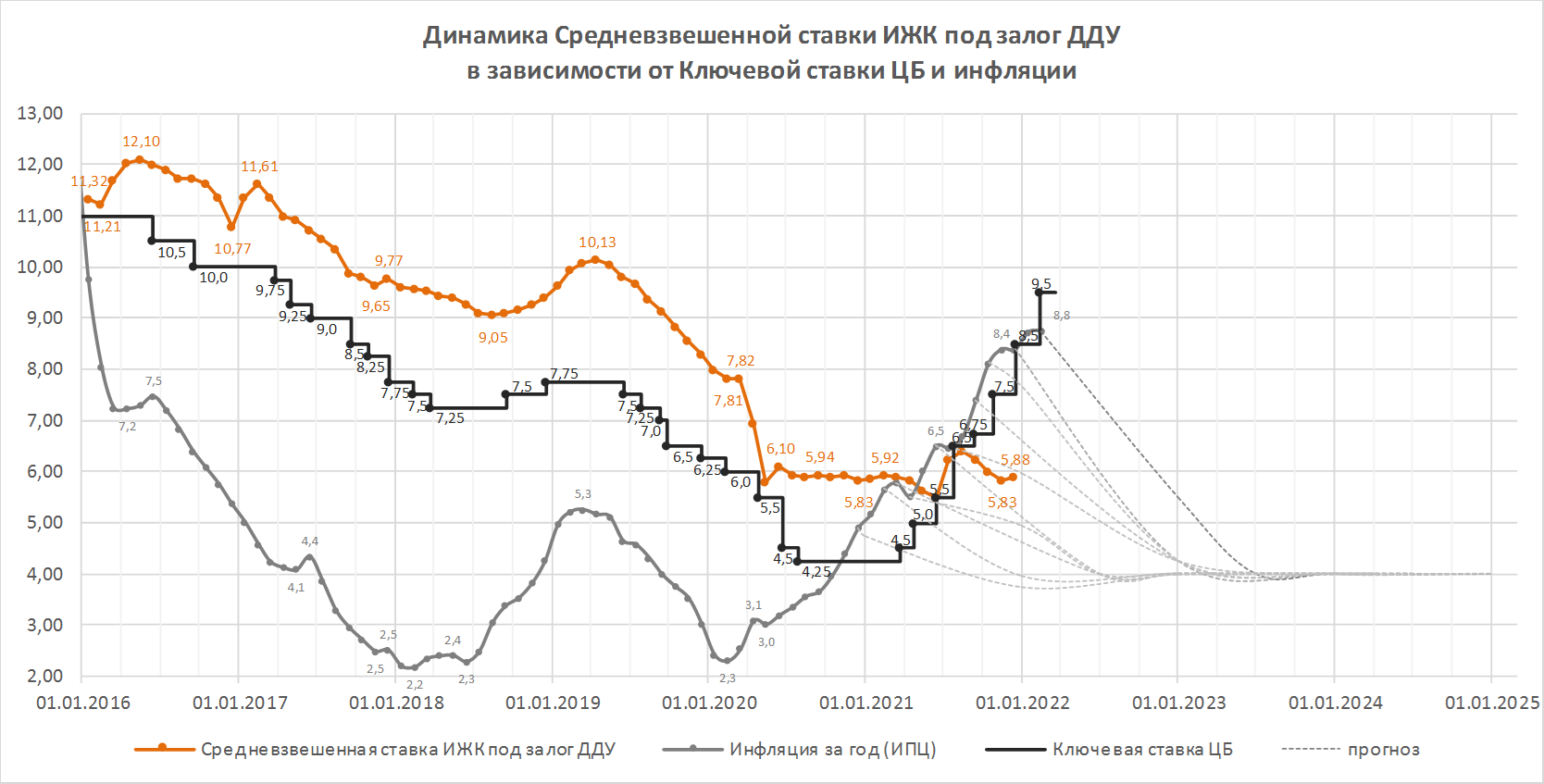

ЦБ повысил ключевую ставку до 9,5% годовых (график)

Совет директоров Банка России увеличил ключевую ставку еще на 1,00 п.п.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора, инфляция складывается значительно выше октябрьского прогноза Банка России. В январе годовая инфляция увеличилась до 8,7% (после 8,4% в декабре 2021 года) и, по оценке на 4 февраля, составила до 8,8%.

Показатели, характеризующие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, продолжают находиться значимо выше 4% в годовом выражении. Инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах.

Прогноз регулятора по возврату инфляции к таргету существенно изменился. В базовом сценарии годовая инфляция снизится до 5,0–6,0% в 2022 году и вернется к цели в середине 2023 года. Ранее регулятор ожидал возвращение инфляции к 4,0—4,5% в 2022 году.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия перешли от мягких к нейтральным. Продолжается увеличение кредитных и депозитных ставок. Вместе с тем рост номинальных процентных ставок пока не обеспечил достаточного увеличения склонности к сбережению и не привел к более сбалансированной динамике кредитования.

Регулятор допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в декабре снизилась до 5,88% годовых, что отстает от инфляции уже на 3 п.п. На это фоне количество выданных в декабре ипотечных кредитов на новостройки стало максимальным за весь прошедший год. При этом в Банке России не видят высоких рисков перегрева рынка ипотеки в РФ.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 марта 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ повысил ключевую ставку до 8,5% годовых (график)