ЦБ: распространение льготной ипотеки на вторичный рынок рассматривается, но не по всем программам

Решение о расширении программы будет принято после 1 июня по итогам анализа рынка, сообщает КоммерсантЪ со ссылкой на Банк России.

Фото: www.sakhalife.ru

Вопрос о необходимости распространения мер поддержки ипотечного кредитования на покупку вторичного жилья поднял в апреле Владимир Путин.

На встрече с главой госкорпорации ДОМ.РФ Виталием Мутко Президент России высказал мнение, что «введение льгот на приобретение жилья на вторичном рынке может положительно отразиться на отрасли».

Фото: www.kremlin.ru

Как информировал портал ЕРЗ.РФ, в конце апреля глава ЦБ Эльвира Набиуллина заявила о целесообразности распространить адресные программы льготной ипотеки на вторичное жилье, чтобы поддержать отдельные категории россиян.

Фото: www.duma.gov.ru

Сейчас, как сообщил заместитель председателя Банка России Алексей Заботкин (на фото ниже), вопрос распространения льготной ипотеки на вторичный рынок жилья находится на стадии обсуждения.

Он напомнил, что меры, которые реализует Банк России в отношении ипотечного рынка, направлены на «сдерживание выдачи рискованных кредитов». Это касается и заемщиков, имеющих высокую долговую нагрузку, и застройщиков, закладывающих в стоимость «льготного» кредита будущие процентные ставки.

Фото: www.s0.rbk.ru

«Имеет смысл обсуждать распространение на вторичный рынок программ постоянного действия, как "Семейная ипотека", которая будет действовать достаточно длительное время и является более адресной», — уточнил зампред ЦБ РФ.

Напомним, что сейчас все льготные ипотечные программы с господдержкой распространяются только на строящееся жилье, за исключением «Дальневосточной ипотеки».

Фото: www.myseldon.com

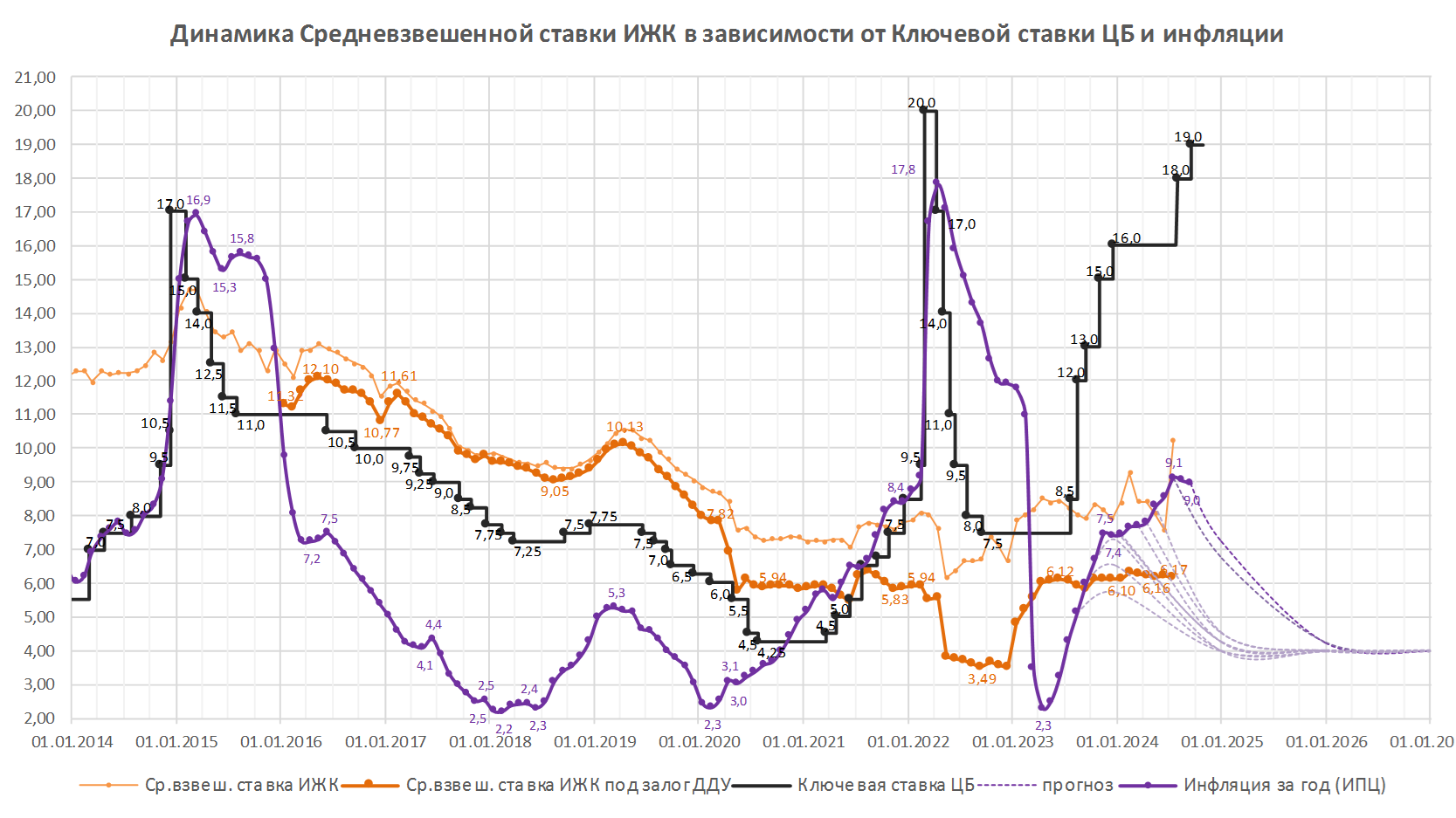

«На текущий момент ипотечный рынок развивается вполне в русле нашего прогноза на этот год, — подчеркнул Заботкин. — Он предполагает рост кредитного портфеля по стране в целом на 13%—17%».

При этом, добавил он, фактический рост банковского кредитного ипотечного портфеля в прошлом году составил 17,8%. «Некоторое замедление, но примерно такие же темпы роста кредитования ипотеки, как были в прошлом году», — заключил зампред регулятора.

Фото: www.uezdny-gorod.ru

Предложения по изменениям в ипотечные госпрограммы, по словам Виталия Мутко, будут вноситься после 1 июня, по результатам мониторинга ситуации на рынке ипотечного кредитования. Цель мониторинга — выявить тенденции влияния распространения льгот на вторичный рынок.

Аналитики опасаются, что это может «в большей степени вылиться в рост цен, нежели в повышение доступности жилья».

Фото: www.pr0.zoon.ru

«В 2023 году основным сегментом ипотечных кредитов по-прежнему остается вторичный рынок, — заявила главный аналитик Росбанк Дом Ирина Бабина. Она уточнила, что ставки по рыночным программам для вторичного рынка сейчас «весомо превышают ставки по льготным на новостройки (11%—11,9% против 5,8%)».

Если программы с субсидируемой ставкой распространят на вторичное жилье, ставки станут более привлекательными, считают участники рынка.

Замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин (на фото) полагает, что введение льготной программы на вторичное жилье повысит интерес к данному сегменту, но может подстегнуть рост цен.

Фото: www.kredit-on.ru

«От распространения льгот на вторичный рынок экономике пользы не будет, — считает главный экономист ПФ Капитал Евгений Надоршин (на фото). По его мнению, в выигрыше окажутся отдельные экономические агенты, в том числе банки, риэлторы.

Эксперт прогнозирует, что идея может спровоцировать общий рост цен на недвижимость в городах-миллионниках. При этом, уверен экономист, попытка стимулировать таким образом вторичный рынок может быть связана с риском «взрыва сформированного пузыря».

Другие публикации по теме:

Более трети отказов россиян от покупки жилья в 2023 году вызвано ростом цен

Ипотека на полвека: стоит ли игра свеч

ЦБ: выдача рыночной ипотеки продолжает расти, льготной — сокращается

Первоначальный взнос по ипотеке повысят до 20% с 1 июня

Власти задумались о дополнительных мерах поддержки ипотеки

В одних городах новостройки продолжают дорожать, в других — начали дешеветь

Эксперты: в 2023 году рост ипотечного портфеля банков составит 15%—16%

В апреле объем ипотечных сделок в Банке ДОМ.РФ вырос на 62,5%

Крупные российские банки начали повышать ставки по ипотеке от застройщика

В 2022 году интерес к ипотеке на новостройки рос, а к ипотеке на вторичном рынке — падал

Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»