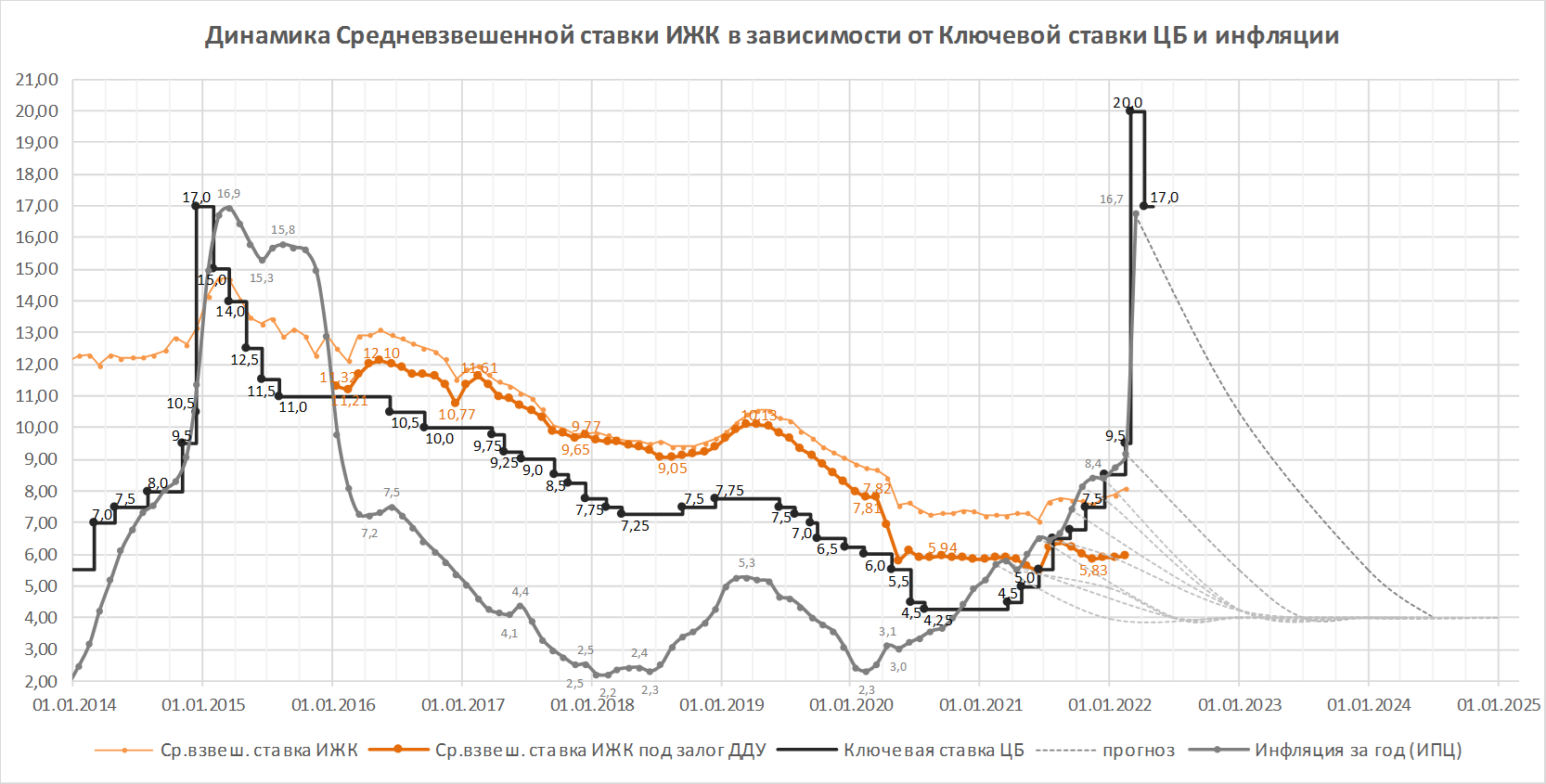

ЦБ РФ снизил ключевую ставку до 17,0% годовых (график)

Таким образом, ставка уменьшилась сразу на 3 процентных пункта.

Фото: www.sakhalife.ru

На внеочередном заседании Совет директоров Банка России принял решение с 11 апреля 2022 года снизить ключевую ставку до 17,00% годовых, сообщается на официальном сайте регулятора.

По мнению Банка России, сегодняшнее решение «отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности».

В сообщении регулятора отмечено, что риски для финансовой стабильности сохраняются, но перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала. Годовая инфляция продолжит расти в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля.

Дальнейшие решения по ключевой ставке Банк России будет принимать исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте. Регулятор допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ сохранил ключевую ставку на уровне 20% годовых (график)

Cтавки ИЖК в ряде банков достигли 23—24% и выше

Экспертное мнение: ипотеки в России больше нет!

Ключевая ставка ЦБ с 28 февраля выросла более чем вдвое — с 9,5% до 20% годовых (график)