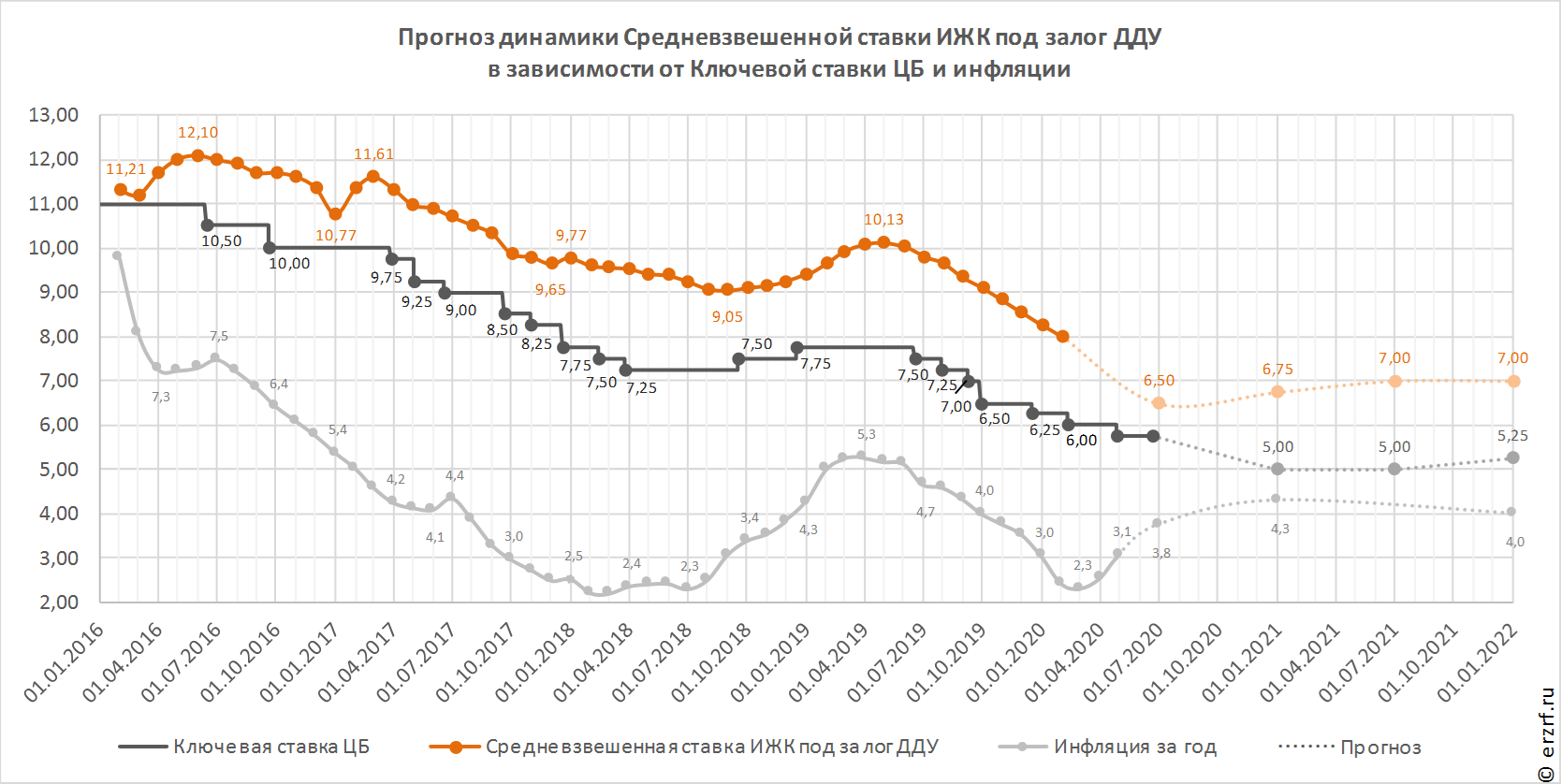

ЦБ считает маловероятным риск перегрева на рынке жилья

Банк России опубликовал информационно-аналитический материал «Обзор финансовой стабильности» за II—III кварталы 2020 года.

О рисках перегрева на рынке жилой недвижимости

Регулятор отмечает большой потенциал развития рынка ипотеки, учитывая, что менее 6% россиян являются ипотечными заемщиками. В среднем заемщики и созаемщики направляют на обслуживание ипотечных и других кредитов 57% своих доходов.

Задолженность по ипотеке составляет всего 7,4% от ВВП, что ниже уровня стран большой двадцатки и стран Восточной Европы. Например, в Польше этот показатель равен 20%, в Чехии — 24%.

При этом доля «плохих» ссуд на 1 октября 2020 года составляет лишь 1,4%.

Индекс доступности недвижимости (количество квадратных метров жилья, доступных к покупке при расходах на обслуживание кредита в размере половины среднемесячной номинальной зарплаты) на 01.10.2020 достиг 40,3 кв м, что на 1,2 кв. м выше значений начала года.

Фото: www.news.rbgmedia.ru

Однако при отсутствии увеличения предложения от застройщиков и поддержки доходов населения может последовать рост цен на недвижимость, снижение доступности жилья и повышение закредитованности граждан.

Банк России отмечает, что в Краснодарском крае и Москве увеличение доступности жилья из-за снижения процентной ставки было полностью компенсировано ростом его стоимости.

Как указывает регулятор, значительный рост ипотеки в темпе около 20% в год возможен только за счет увеличения доступности ипотеки для менее доходных групп домохозяйств (со среднедушевыми доходами от 22 тыс. до 45 тыс. руб. на одного члена семьи).

Фото: www.vladtime.ru

Акцент на субсидировании процентных ставок на новостройки приводит к изменению структуры кредитования в пользу первичного рынка жилья. Доля таких кредитов может вырасти с текущих 33% до 40—60%, что дополнительно снизит спрос на «вторичку», отмечается в обзоре.

В среднесрочном периоде данные риски перегрева регулятор оценивает как маловероятные, но поддерживает ограниченный срок действия программы господдержки ипотеки.

О росте инвестиционной привлекательности жилья

По итогам сентября 2020 г. арендная доходность на рынке жилья составила 5,5%, что превышает на 2,25 п. п. средневзвешенную ставку по депозитам физических лиц со сроком привлечения до 1 года.

Фото: www.restate.ru

О динамике кредитования и долговой нагрузке граждан

Несмотря на замедление розничного кредитования населения, во II—III кварталах продолжился рост долговой нагрузки населения: платежи по кредитам достигли 11,1% от денежных доходов.

О реструктуризации кредитов.

На 3 ноября 2020 г. было реструктурировано 3,1% задолженности по ипотечным кредитам. При этом еженедельное количество обращений граждан на проведение реструктуризации кредитов в ноябре снизилось до 27 тыс. единиц против 150 тыс. единиц в мае, информирует регулятор.

Другие публикации по теме:

Эльвира Набиуллина заявила о необходимости свернуть госпрограмму льготной ипотеки

ЦБ: рост цен на жилье может свести на нет выгоду от низких ставок ИЖК

ЦБ фиксирует рост финансирования застройщиков и ипотечного кредитного портфеля в октябре

Застройщики: самой эффективной мерой господдержки отрасли стала льготная ипотека

Михаил Мишустин подписал постановление о продлении льготной ипотеки до 1 июля

Банкиры не согласны с опасениями Минфина относительно риска образования «пузыря» на рынке ипотеки

ЦБ: кредитные договоры застройщиков профинансируют строительство 32 млн кв. м жилья

ЦБ сохранил ключевую ставку на уровне 4,25% годовых (график)

Банк России планирует установить более низкие значения коэффициентов риска по ипотечным кредитам