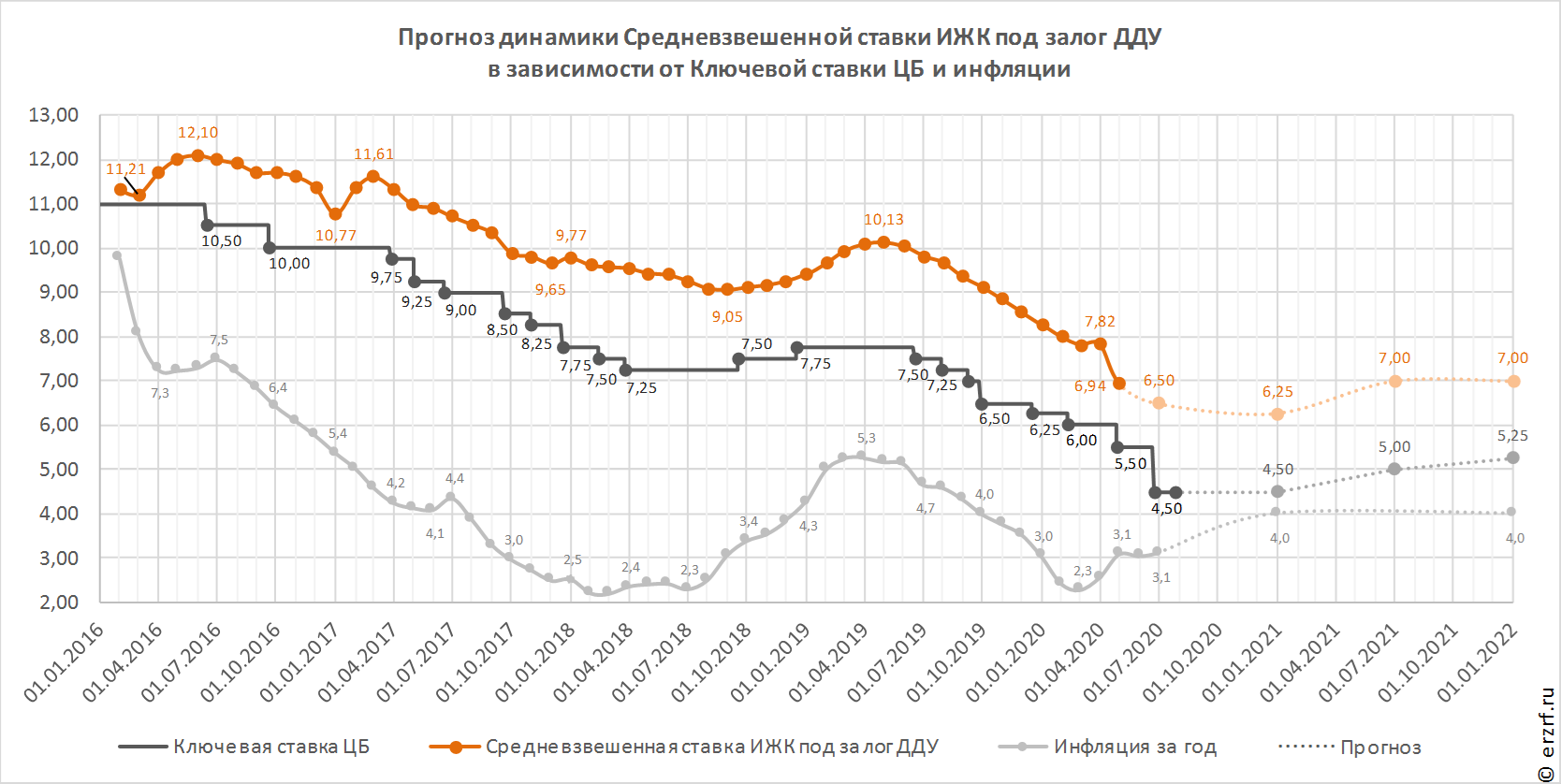

ЦБ снизил ключевую ставку до 4,5% годовых (график)

Совет директоров Банка России снизил ключевую ставку сразу на 1,0 п.п. на опасениях значительного снижения инфляции.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. При этом влияние краткосрочных проинфляционных факторов в основном исчерпано.

Динамика инфляции в этом году и в первой половине 2021 года будет во многом формироваться под влиянием глубокого падения внутреннего и внешнего спроса. Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году.

Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Принятые решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в апреле опустилась ниже 7% годовых. Принятое решение по ключевой ставке, а также действующая программа субсидирования ипотечной ставки до уровня 6,5% годовых в ближайшее время будет удерживать ипотечные ставки на низком уровне. В дальнейшем, после прекращения программы субсидирования ставки, вероятен возврат ипотечных ставок на уровень 7% годовых.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ снизил ключевую ставку до 5,5% годовых (графики)