ЦБ снизил ключевую ставку до 6,00% годовых (графики)

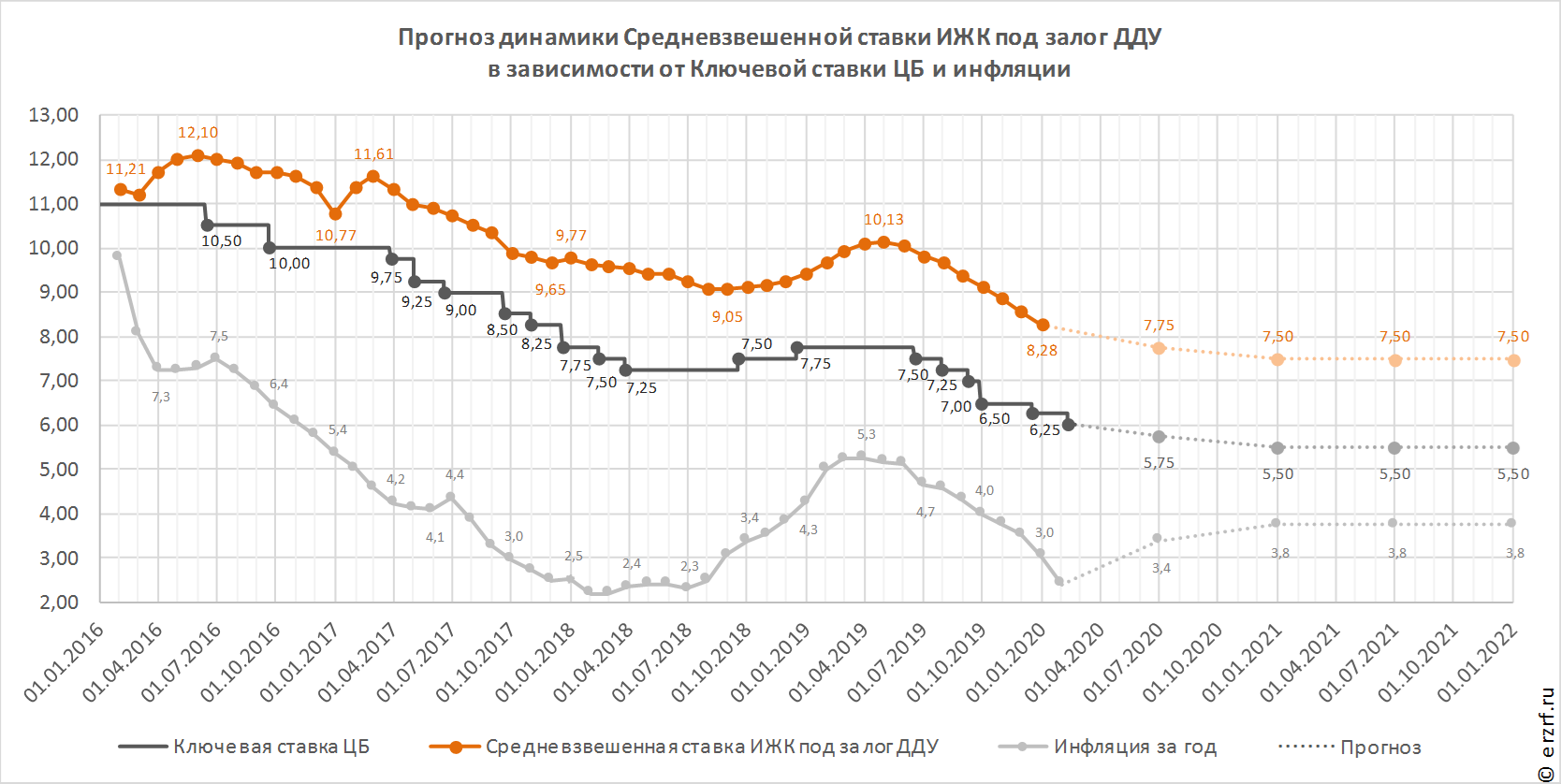

Ставка достигла нижней границы нейтрального диапазона, который ЦБ оценивает на уровне 6—7%.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора замедление инфляции происходит быстрее, чем прогнозировалось. Годовой темп прироста потребительских цен в январе снизился до 2,4% (с 3,0% в декабре 2019 года). При этом наиболее устойчивые показатели инфляции, по оценкам Банка России, находятся вблизи или ниже 3%

Инфляционные ожидания населения несколько снизились, при этом оставаясь на повышенном уровне. Ценовые ожидания предприятий стабильны. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. По прогнозу Банка России по итогам 2020 года инфляция составит 3,5–4,0% (аналогичные прогнозы озвучивались и ранее) и в дальнейшем останется вблизи 4%.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия продолжили смягчаться. Продолжилось снижение доходности ОФЗ и депозитно-кредитных ставок. Принятые Банком России решения о снижении ключевой ставки и снижение доходности ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок, что поддержит рост корпоративного и ипотечного кредитования.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. В соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в декабре снизилась на 0,28 п.п. — до 8,28% годовых. Ранее ставка по ИЖК под залог ДДУ превосходила ключевую ставку ЦБ на 1,5—2 п.п., а в последние несколько месяцев — более чем на 2 п.п. По итогам декабря превышение ипотечной ставки под залог ДДУ над ключевой составило 2,03 п.п.

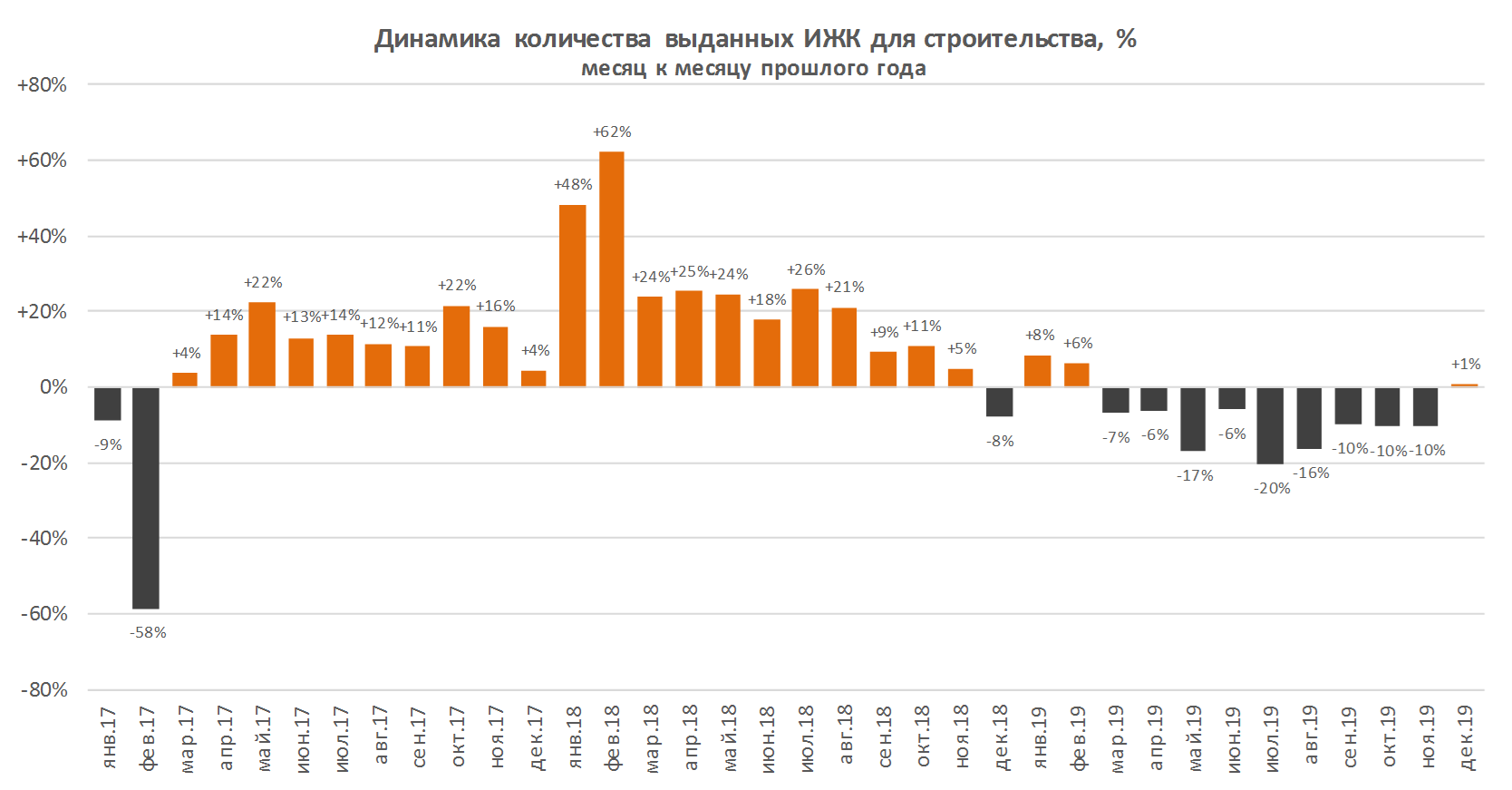

Несмотря на снижение ипотечных ставок, количество выданных ипотечных кредитов под залог ДДУ с марта по ноябрь снижалось. В декабре количество ИЖК под залог ДДУ показало небольшой рост (на 0,8%). В целом за 2019 год ипотечных кредитов под залог ДДУ выдано на 7,8% меньше, чем в 2018 году (340 тыс. против 368 тыс. штук).

В след за снижением ключевой ставки можно ожидать дальнейшего снижения ставок по ипотеке. Так, председатель правления ВТБ Анатолий Печатников, комментируя решение ЦБ, сообщил о готовности банка к смягчению условий кредитования: «Банки готовятся к новому раунду изменения условий по кредитным продуктам. ВТБ традиционно выступает драйвером всего рынка: уже на следующей неделе мы планируем очередное снижение ставок по ипотеке», — добавил топ-менеджер кредитной организации.

Без снижения ипотечных ставкой невозможно достичь целей нацпроекта «Жилье и городская среда». Об этом на всероссийском селекторном совещании заявил Вице-премьер России Марат Хуснуллин: «Мы программу по жилью не выполним, если не решим вопрос ипотеки, — подчеркнул зампред Правительства РФ. — Даже если будет 5%, в наших мечтах, нам и то надо жилы порвать, чтобы построить 120 миллионов квадратных метров и продать их», —- заключил он.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 20 марта 2020 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ снизил ключевую ставку до 6,25% годовых (графики)