ЦБ сохранил ключевую ставку на уровне 20% годовых (график)

Совет директоров Банка России принял решение не менять ключевую ставку.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора резкое повышение Банком России ключевой ставки 28 февраля поддержало финансовую стабильность и предотвратило неконтролируемый рост цен. Российская экономика входит в фазу масштабной структурной перестройки, которая будет сопровождаться временным, но неизбежным периодом повышенной инфляции.

Депозитные ставки существенно выросли, что увеличивает склонность населения к сбережению. В ближайшие месяцы ожидается существенное ослабление кредитной активности.

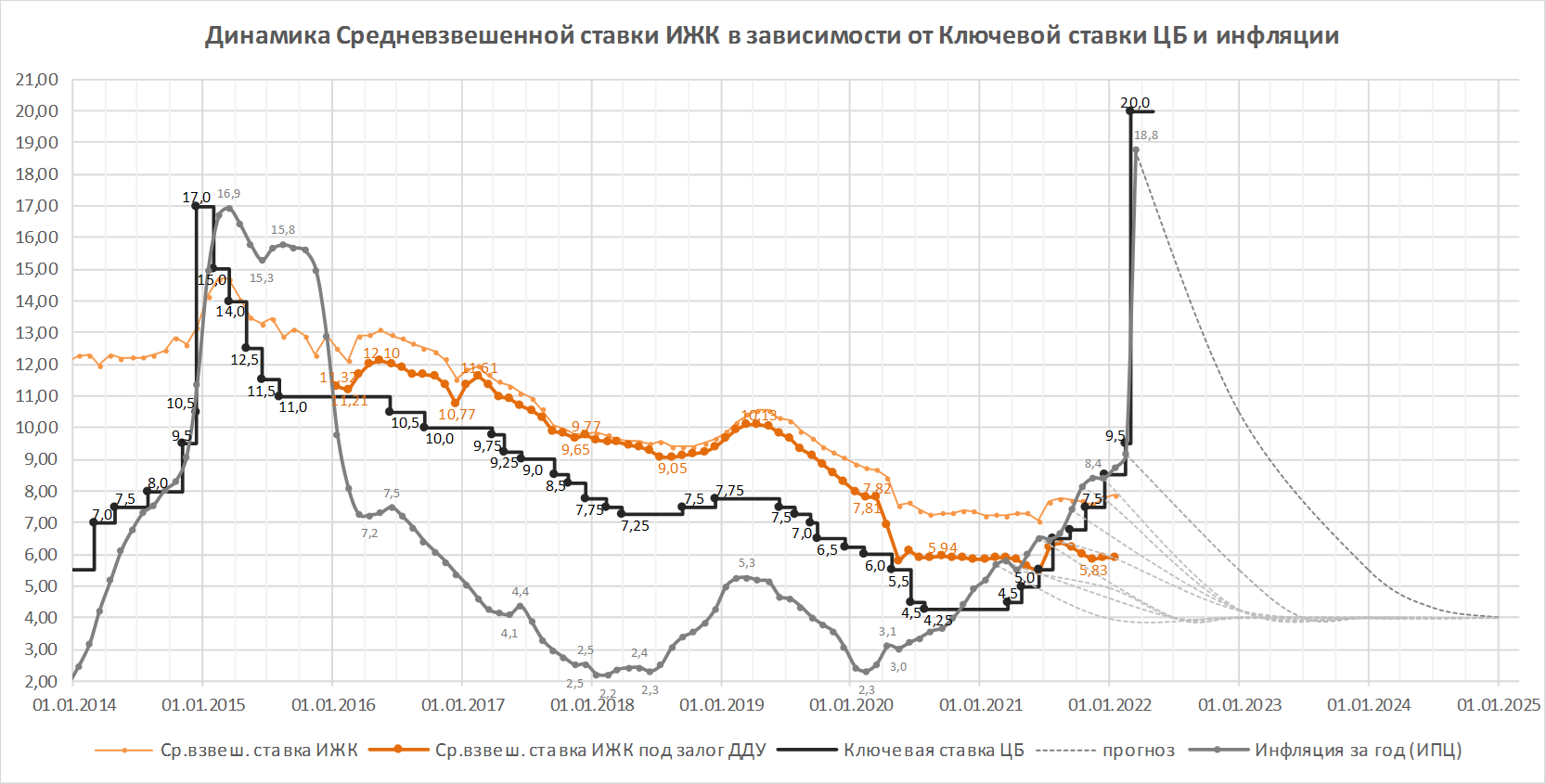

В сообщении регулятора отмечено, что с начала марта инфляция значимо ускорилась, однако конкретные цифры не приводятся. По данным Росстата в январе ИПЦ (индекс потребительских цен) вырос на 0,99%, в феврале — на 1,17%, а с 1 по 11 марта — на 3,38%. При сохранении такой же динамики за март ИПЦ может вырасти более, чем на 9%, а годовая инфляция достигнет 18—19%.

Как сказано в сообщении регулятора, проинфляционные риски существенно возросли и преобладают на всем прогнозном горизонте. В краткосрочном периоде их действие может быть усилено высокими и незаякоренными инфляционными ожиданиями. На более длинном горизонте сохраняется значительная неопределенность. По прогнозам Банка России, с учетом проводимой денежно-кредитной политики, годовая инфляция вернется к 4% в 2024 году. «В прошлый раз» после всплеска инфляции и ключевой ставки в начале 2015 года возврат к целевым 4% произошёл через 2,5 года, к середине 2017-го.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в январе составила 5,93% годовых, и уже тогда отставала от инфляции почти на 3 п.п. На это фоне количество выданных ипотечных кредитов на новостройки продолжало ставить рекорды. После резкого повышения ключевой ставки аналитики и застройщики фиксировали ажиотажный спрос на новостройки. При этом ряд банков приостановил выдачу льготной ипотеки с господдержкой, а ипотечные ставки вне льготных программ достигли 23—24% годовых.

В июне текущего года заканчивается срок полномочий Эльвиры Набиуллиной на посту председателя Банка России, который она возглавляет с 2013 года. Сегодня Владимир Путин внес в Госдуму ее кандидатуру для переназначения на пост главы ЦБ. Напомним, что председателя ЦБ назначает Госдума, а кандидатуру вносит Президент России не позднее чем за три месяца до истечения полномочий действующего главы регулятора. По закону один человек не может занимать данный пост более трех сроков подряд, а Эльвира Набиуллина пока возглавляет Банк России второй срок подряд.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

Минстрой: действующие условия госпрограмм льготной ипотеки завершатся в последний день марта

Cтавки ИЖК в ряде банков достигли 23—24% и выше

Эксперты: ряд банков приостановил выдачу льготной ипотеки с господдержкой

Экспертное мнение: ипотеки в России больше нет!

Ключевая ставка ЦБ с 28 февраля выросла более чем вдвое — с 9,5% до 20% годовых (график)