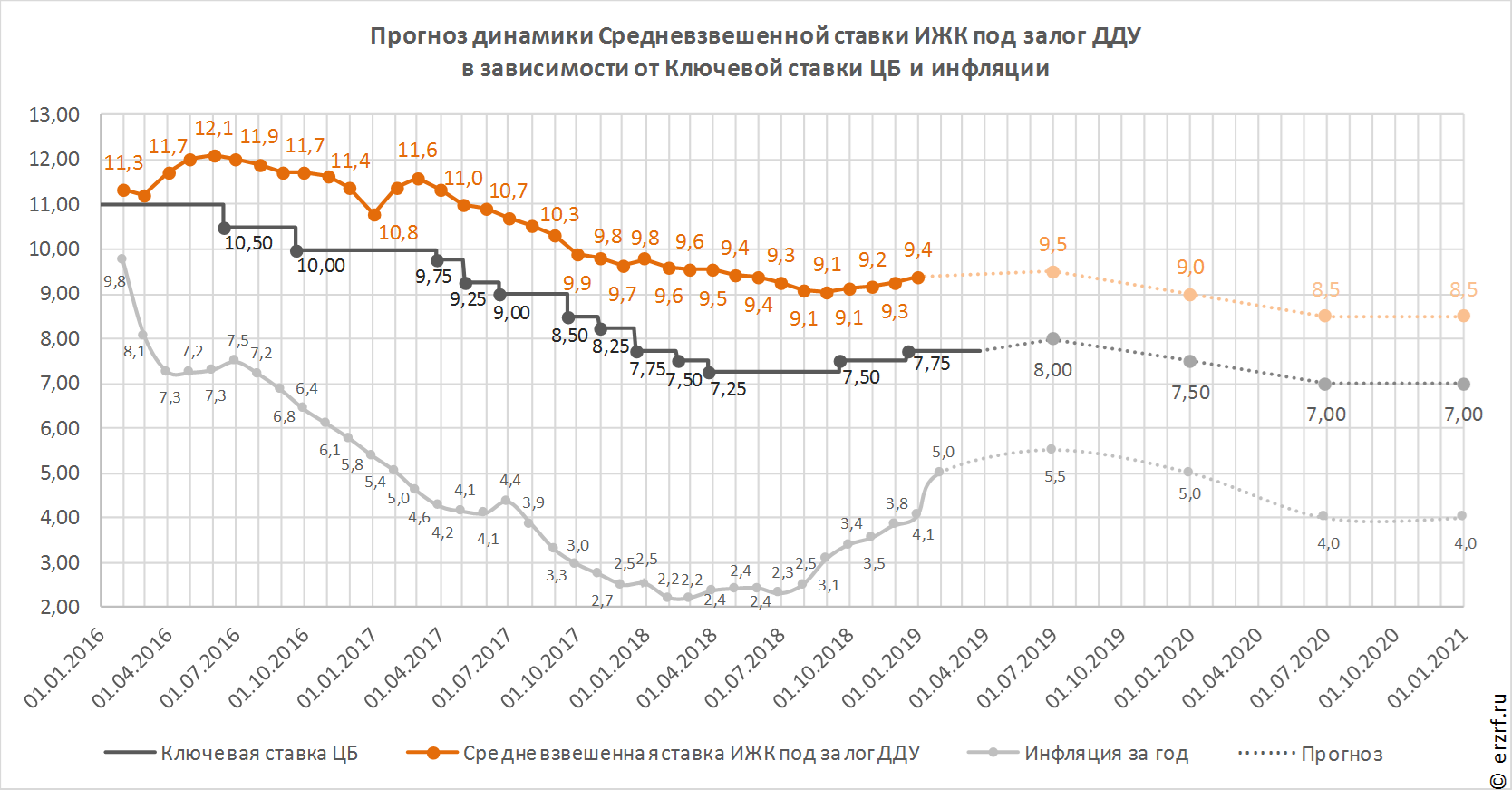

ЦБ сохранил ключевую ставку на уровне 7,75% годовых (график)

Банк России принял решение оставить ключевую ставку без изменений. Последнее повышение ставки было в декабре, когда она выросла с 7,50 до 7,75%.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора, инфляция в январе 2019 года оказалась на уровне 5,0% годовых, т.е. на нижней границе ожиданий Банка России. Вклад повышения НДС в годовые темпы роста потребительских цен в январе был умеренным, и в полной мере влияние НДС на инфляцию можно будет оценить не раньше апреля. В то же время инфляционные ожидания населения и предприятий несколько выросли, а кроме того, сохраняется неопределенность относительно дальнейшего развития внешних условий.

Прогноз регулятора по инфляции не изменился: ЦБ ожидает, что инфляция достигнет максимума в первом полугодии 2019 года и составит 5,0—5,5% на конец текущего года, а уже в первой половине 2020-го вернется к отметке 4%.

В дальнейшем Банк России будет принимать решения по ключевой ставке, оценивая достаточность повышения ключевой ставки в сентябре и декабре 2018 года для возврата годовой инфляции к цели в 2020 году.

В пресс-релизе также отмечено, что с момента предыдущего заседания денежно-кредитные условия существенно не изменились, при этом ставки на депозитно-кредитном рынке несколько повысились.

По последней опубликованной статистике ставка ипотеки под залог ДДУ на 1 января выросла до 9,39% годовых. Как правило, ставка по ИЖК под залог ДДУ превосходит ключевую ставку ЦБ на 1,5—2%. Между тем декабрьское повышение ключевой ставки еще не полностью отыграно рынком, и следует ожидать дальнейшего роста ипотечных ставок.

Вместе с тем осторожная позиция ЦБ («достаточность повышения ключевой ставки») может быть расценена как нежелание регулятора существенно повышать ключевую ставку в дальнейшем, что позволяет рассчитывать на сдержанный рост ипотечных ставок в этом году.

Помимо уровня ключевой ставки влияние на ставки по ипотеке может оказать переход на эскроу-счета. Впрочем, пока остается неясно даже то, в какую сторону будет направлено это влияние. Например, глава Сбербанка Герман Греф полагает, что это может «ударить» по ипотеке, и рост ставок охладит спрос.

А председатель Комитета Госдумы РФ по природным ресурсам, собственности и земельным отношениям Николай Николаев, напротив, ожидает снижения ставок при переходе на эскроу-счета, поскольку в этом случае, по его мнению, «деньги не уходят «на сторону», а кладутся на эскроу-счёт в этом же банке» и «банк будет зарабатывать на этих средствах, не только получая проценты по ипотечному кредиту, но также на «повторном» использовании этих средств».

Рост ипотечных ставок уже привел к снижению темпов выдачи ипотечных кредитов. Количество выданных ИЖК под залог ДДУ в декабре уменьшилось на 7,7% по сравнению с декабрем 2017 года. В ноябре наблюдался прирост на 5%, в октябре — на 10,8%. Кроме того, второй месяц подряд падает размер ИЖК под залог ДДУ. Все это говорит о том, что доступность ипотеки снижается, и дальнейший рост ставок может только усугубить ситуацию.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 22 марта 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ повысил ключевую ставку до 7,75% годовых (график)

ЦБ сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ повысил ключевую ставку до 7,5% годовых (график)