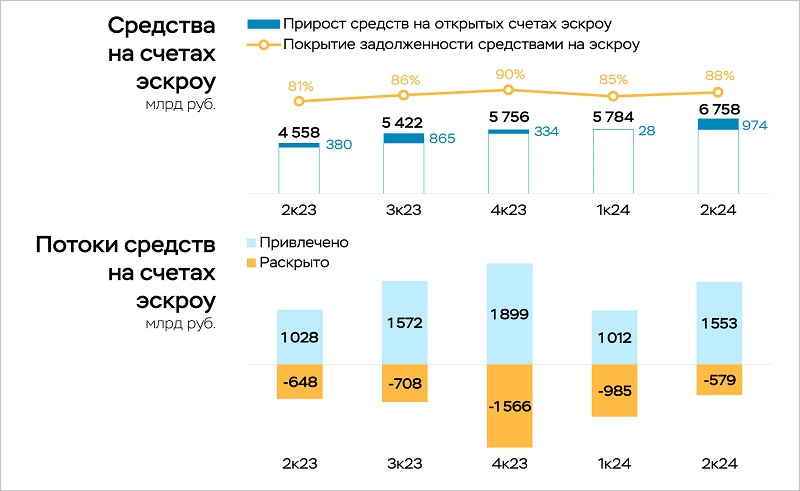

ЦБ: во втором квартале объем поступлений на счета эскроу вырос более чем в полтора раза

В апреле — июне на счета эскроу поступило 1,6 трлн руб., что близко к рекорду четвертого квартала 2023 года (1,9 трлн руб.). Об этом говорится в обзоре Банка России «О проектном финансировании строительства жилья».

Фото: cbr.ru

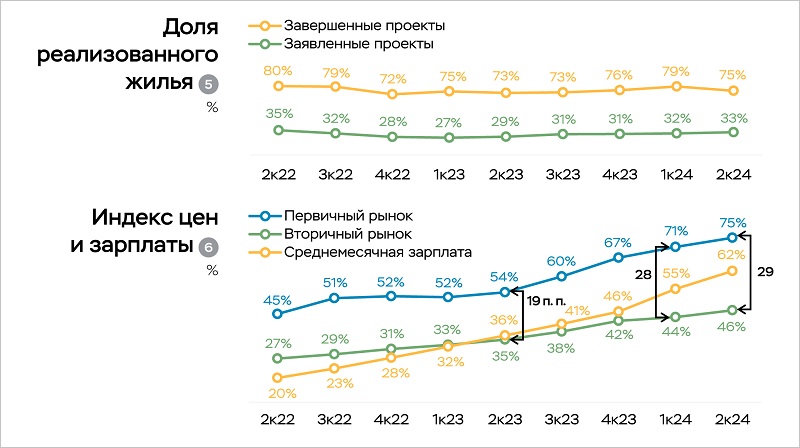

Эксперты отметили, что во втором квартале площадь новостроек с открытыми продажами увеличилась на 6,6 млн кв. м, до 86 млн кв. м, а их доля в общем объеме заявленных проектов с эскроу — на 4 п. п., до 77%.

Источник: Банк России

Ввод жилья составил 6,7 млн кв. м (-24% по сравнению с январем — мартом), объем запуска новых проектов — 12,9 млн кв. м, что выше среднеквартальных значений последних двух лет (10 млн кв. м — 12 млн кв. м).

На первичном рынке в апреле — июне из-за повышенного спроса перед сокращением госпрограмм ожидаемо выросли продажи и выдачи ипотеки.

Источник: Банк России

В результате поднялась доля реализованного жилья во всех заявленных застройщиками проектах с эскроу, а в уже завершенных эта доля, хотя и снизилась, но осталась на высоком уровне.

По мнению аналитиков, рост средней распроданности говорит о том, что спрос перераспределяется в пользу жилья на более ранних стадиях строительной готовности. Застройщики заинтересованы в формировании финансовой подушки на случай будущего снижения продаж.

Источник: Банк России

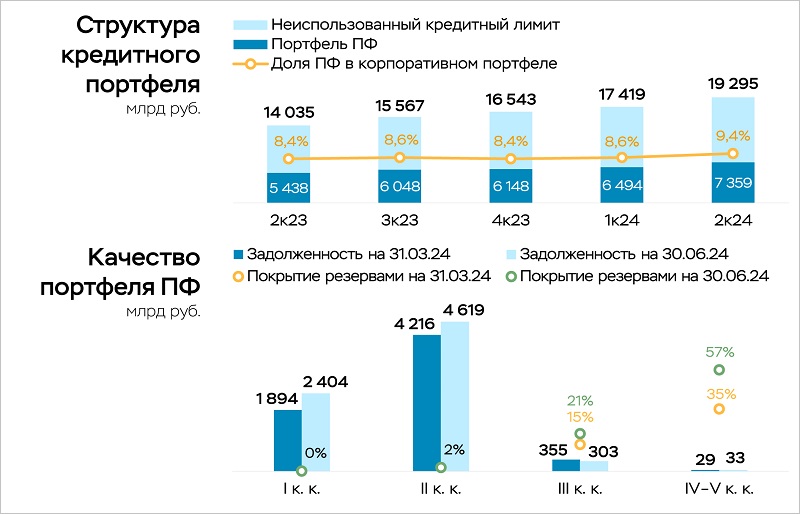

За второй квартал заметно вырос портфель проектного финансирования (ПФ) девелоперов, достигнув максимального значения за последние полтора года.

В числе основных причин специалисты назвали увеличение площади строящихся проектов, снижение объема раскрытий счетов эскроу и, как следствие, погашение застройщиками своих обязательств.

Источник: Банк России

По данным банков, качество портфеля ПФ по-прежнему остается высоким, и он достаточно быстро обновляется (почти половина кредитов выдана за последние 12 месяцев).

При резком увеличении поступлений средств на счета эскроу объем их раскрытий, напротив, сократился. Это отразилось на остатке средств (+1,0 трлн руб. за квартал, что является наибольшим приростом за всю историю наблюдений).

Источник: Банк России

Ставка по ПФ (6,9%) за три месяца практически не изменилась. Эффект роста покрытия уравновешивался увеличением процентов по рыночной ипотеке, в том числе по кредитам с незначительным объемом накоплений на счетах эскроу.

По прогнозу экспертов, во второй половине 2024 года стоимость ПФ будет зависеть от ключевой ставки ЦБ, объемов финансирования и адаптации отрасли к нынешним условиям льготных программ.

В дальнейшем они ожидают, что, несмотря на падение спроса, застройщики будут стараться избегать существенного снижения цен, сокращая запуск новых проектов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

Эксперты: в этом году спрос на проектное финансирование сместился в регионы

Эксперты: будущее строительной отрасли зависит от того, как долго продлится период высоких ставок

ЦБ в августе изменил перечень банков, имеющих право работать с эскроу (список)

Эксперты: в зависимости от этапа строительства разрыв цен на новостройки сокращается

Эксперты: что может заставить застройщиков снизить цены на квартиры

ЦБ: перечень банков, имеющих право работать с эскроу, по сравнению с маем не изменился (список)

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года