Участники свободной экономической зоны в Крыму смогут реализовывать инвестпроекты в сфере жилищного строительства

Госдума РФ приняла в первом чтении законопроект «О внесении изменений в Федеральный закон "О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя"» (в части реализации инвестиционных проектов в сфере жилищного строительства).

Фото: www.profile.ru

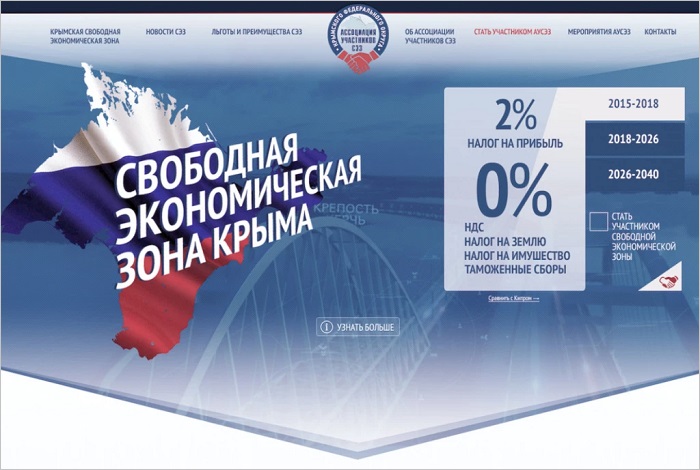

Законопроект внесен на рассмотрение Госдумы РФ Правительством РФ. Предлагается предоставить участникам свободной экономической зоны (СЭЗ) на территориях Республики Крым и города федерального значения Севастополя возможность реализации инвестиционных проектов в сфере жилищного строительства.

Как ранее сообщал портал ЕРЗ.РФ, на совещании по вопросам социально-экономического развития Крыма и Севастополя под председательством Президента России Владимира Путина вице-премьер Правительства РФ Марат Хуснуллин предложил «немножко поправить законодательство и дать возможности тем, кто занимается жильем, тоже быть участниками свободной экономической зоны».

Фото: www.yandex.net

Законопроект определяет, что под инвестиционным проектом признается инвестиционный проект в сфере жилищного строительства, реализуемый с учетом следующих особенностей:

• целью реализации таких проектов будет являться развитие территорий, городов и иных населенных пунктов;

• капитальные вложения будут осуществляться в создание и (или) реконструкцию именно объектов жилищного фонда;

Источник: all-migration.com

• предусмотренный инвестиционными проектами СЭЗ этап эксплуатации созданных объектов не предполагается в качества обязательного условия реализации инвестиционных проектов в сфере жилищного строительства.

Устанавливается, что участник СЭЗ, реализующий инвестиционный проект в сфере жилищного строительства, не вправе применять (использовать) в СЭЗ меры государственной поддержки, в части установления особого режима налогообложения и обложения страховыми взносами, а также применять таможенную процедуру свободной таможенной зоны.

Фото: www.documents-center.ru

В договоре об условиях деятельности в СЭЗ будут устанавливаться дополнительные обязательства участника СЭЗ, реализующего инвестиционный проект в сфере жилищного строительства в части передачи отдельных объектов жилищного фонда в государственную или муниципальную собственность.

Ранее портал ЕРЗ.РФ сообщал, что власти Крыма изменили условия инвестпроектов в жилищном строительстве. Согласно принятому решению, инвесторы могут не передавать муниципалитетам 10% построенного жилья, но вместо этого они должны будут сами прокладывать инженерные сети.

Другие публикации по теме:

Власти Крыма изменили условия инвестпроектов в жилищном строительстве

На строительство ЖК в Алуште РНКБ выделил крупнейшему крымскому застройщику 1,1 млрд руб.

Депутаты поддержали инициативу Правительства о создании СЭЗ в новых регионах России

Марат Хуснуллин: Предлагаю распространить режим СЭЗ в Крыму на строительные компании

Круглый стол «Бизнес и недвижимость в 2023 году» на РСН–2023

Крымские участники СВО получат участки земли возле моря

РосКапСтрой будет осуществлять строительный контроль в Крыму

ПСБ первым из крупных российских банков запустил ипотеку в Крыму и Севастополе