Urban Group испортила статистику застройщиков-банкротов

За месяц количество застройщиков в активных процедурах банкротства выросло на 5,6%. А вот объем незавершенного ими строительства прибавил сразу 12,7%.

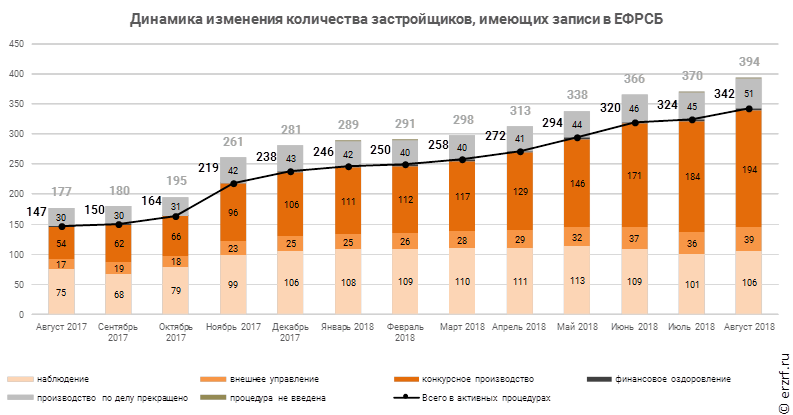

По данным Аналитического обзора «Застройщики-банкроты в Российской Федерации» на август 2018 года количество застройщиков-банкротов увеличилось до 342, а объем незавершенного ими строительства вырос до 9,2 млн м². Прирост количества застройщиков, которые находятся в активных процедурах банкротства (+5,6%), соответствует среднемесячному значению, сложившемуся после резкого роста в ноябре прошлого года. А вот увеличение объема незавершенного ими строительства более чем на 1 млн м² выглядит аномальным.

Очевидная причина такого скачка — банкротство пяти юридических лиц Urban Group, чей совокупный объем незавершенного строительства составляет не менее 880 тыс. м². В среднем по 176 тыс. м² на одну компанию. Для сравнения: все остальные застройщики, находящиеся в активных процедурах банкротства, не достроили в среднем по 25 тыс. м² жилья — в семь раз меньше.

С таким объемом незавершенного строительства Urban Group едва не потеснил в списке ГК СУ‑155, чьи объекты достраивает ООО «РК Строй». Так ГК СУ‑155 имеет в незавершенном строительстве 891 тыс. м² жилья в 79 домах, против 880 тыс. м² в 78 домах у Urban Group. Зато по количеству незавершенных строительством жилых единиц (читай квартир) у Urban Group безусловное первенство: в незавершенных домах насчитывается 19,5 тыс. квартир, в то время как у ГК СУ‑155 — «только» 16,2 тыс. Третье место в сомнительном первенстве у бывшего застройщка ЖК «Царицыно» — Московского комбината хлебопродуктов (АО «МКХ»), чей объем незавершенного строительства составляет 362 тыс. м². Это 7,2 тыс. жилых единиц в 15 домах.

За год (с августа 2017 по август 2018) количество застройщиков, находящихся в активных процедурах банкротства, выросло в 2,33 раза, а объем незавершенного ими строительства — в 2,12 раз.

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), достигло 394, а объем незавершенного ими строительства — 10 173 014 м².

На август 2018 года 106 застройщиков находятся в процедуре «наблюдение», 39 — в процедуре «внешнее управление », в отношении 194 ведется «конкурсное производство», в отношении 51 компаний производство по делу прекращено.

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства 1 |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

106 |

26,9% |

3 015 956 |

29,6% |

2 |

внешнее управление |

39 |

9,9% |

865 306 |

8,5% |

3 |

конкурсное производство |

194 |

49,2% |

5 285 446 |

52,0% |

4 |

производство по делу прекращено |

51 |

12,9% |

937 387 |

9,2% |

5 |

финансовое оздоровление |

3 |

0,8% |

60 291 |

0,6% |

6 |

процедура не введена |

1 |

0,3% |

8 628 |

0,1% |

|

Общий итог |

394 |

100% |

10 173 014 |

100% |

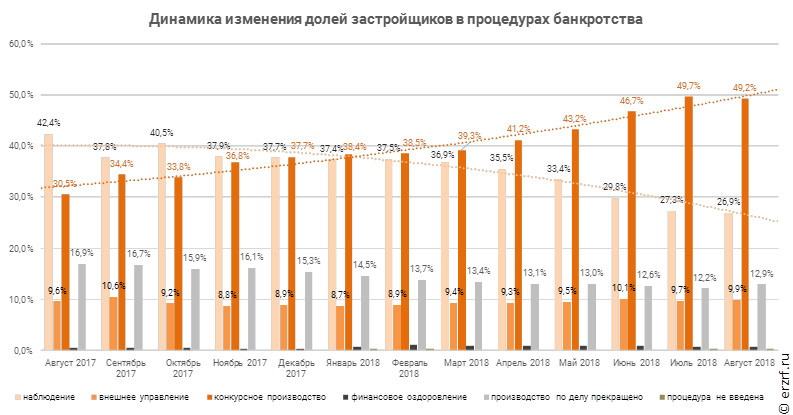

В среднем за последний год количество застройщиков, находящихся в активных процедурах банкротства, ежемесячно прирастает на 7,3%. При этом рекордными темпами растет число застройщиков, пребывающих в процедуре конкурсного производства: по 11,2% ежемесячно. В то же время количество застройщиков, которые находятся под «наблюдением», увеличивается всего на 2,9% в месяц.

В результате доля застройщиков, находящихся в процедуре конкурсного производства, достигла почти половины от всех застройщиков с записями в ЕФРСБ.

Среди застройщиков, в отношении которых производство по делу было прекращено, чаще всего это происходит в связи с утверждением мирового соглашения (27% застройщиков, 45% в объеме незавершенного строительства). На второе место среди причин вышла недостаточность средств должника (23% застройщиков, 17% в объеме незавершенного строительства), ранее занимавшая третью позицию в списке. Теперь вместо нее на третьем месте — отказ от заявленных требований всех кредиторов (16% застройщиков, 16% в объеме).

Причина прекращения производства |

Количество |

Объем незаверш. |

||

Ед. |

% |

м² |

% |

|

утверждение мирового соглашения |

14 |

27,5% |

426 357 |

45,5% |

недостаточность средств должника |

12 |

23,5% |

160 452 |

17,1% |

отказ от заявленных требований всех кредиторов |

8 |

15,7% |

154 034 |

16,4% |

исполнение требований кредиторов |

8 |

15,7% |

65 217 |

7,0% |

отсутствие кандидатуры конкурсного управляющего |

3 |

5,9% |

45 360 |

4,8% |

отмена решения суда о введении наблюдения вышестоящим судом |

1 |

2,0% |

42 381 |

4,5% |

завершение конкурсного производства |

3 |

5,9% |

27 240 |

2,9% |

отсутствие признаков банкротства |

1 |

2,0% |

12 956 |

1,4% |

причина не указана |

1 |

2,0% |

3 390 |

0,4% |

Общий итог |

51 |

100% |

937 387 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на август 2018 года имеют в незавершенном строительстве 1 653 дома, в состав которых входит 177 218 жилых единиц совокупной площадью 9 226 999 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, вырос на 1 036 224 м² или на 12,7% (в прошлом месяце было 8 190 775 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 638 домов, в состав которых входит 78 077 жилых единиц совокупной площадью 3 926 998 м². Это на 1 022 511 м² или на 35,2% больше объемов прошлого месяца.

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

497 |

77,9% |

76 694 |

98,2% |

3 789 730 |

96,5% |

блокированный дом |

138 |

21,6% |

966 |

1,2% |

113 695 |

2,9% |

дом с апартаментами |

3 |

0,5% |

417 |

0,5% |

23 573 |

0,6% |

Общий итог |

638 |

100% |

78 077 |

100% |

3 926 998 |

100% |

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство в отношении 1 015 домов, в состав которых входит 99 141 жилая единица совокупной площадью 5 300 001 м². Объем строительства, остановленного застройщиками-банкротами, вырос по отношению к прошлому месяцу на 13 713 м² или на 0,3%.

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

776 |

76,5% |

94 351 |

95,2% |

4 998 454 |

94,3% |

блокированный дом |

231 |

22,8% |

1 658 |

1,7% |

196 150 |

3,7% |

дом с апартаментами |

8 |

0,8% |

3 132 |

3,2% |

105 397 |

2,0% |

Общий итог |

1 015 |

100% |

99 141 |

100% |

5 300 001 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 419 жилых комплексов в 62 регионах России. По объему жилищного строительства застройщиками, находящимися в активных процедурах банкротства, с большим отрывом лидирует Московская область (30,8% совокупного объема незавершенного строительства). «Благодаря» объектам Urban Group, расположенным исключительно в Московской области, доля подмосковного региона выросла сразу на 7,8 п.п. (в июле было 23%). На втором месте Москва (7,3%), на третьем — Краснодарский край (6,9%). По сравнению с прошлым месяцем тройка регионов-лидеров осталась прежней.

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период c января 2001-го по апрель 2018 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

103 |

6,2% |

13 137 |

7,4% |

943 383 |

10,2% |

2012 |

126 |

7,6% |

14 714 |

8,3% |

757 875 |

8,2% |

2013 |

348 |

21,1% |

31 924 |

18,0% |

1 663 264 |

18,0% |

2014 |

715 |

43,3% |

67 879 |

38,3% |

3 451 746 |

37,4% |

2015 |

171 |

10,3% |

25 005 |

14,1% |

1 243 931 |

13,5% |

2016 |

148 |

9,0% |

16 858 |

9,5% |

800 334 |

8,7% |

2017 |

32 |

1,9% |

5 746 |

3,2% |

273 613 |

3,0% |

2018 |

10 |

0,6% |

1 955 |

1,1% |

92 853 |

1,0% |

Общий итог |

1 653 |

100% |

177 218 |

100% |

9 226 999 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 86 застройщиков, находящихся в активных процедурах банкротства, (на 3 больше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», ФСК Лидер, Западный луч, ПАО «Орёлстрой» и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 132 жилых комплексах совокупной площадью 3 211 523 м² (месяцем ранее таких жилых комплексов было 118 объемом 2 216 797 м²). Согласно нормам 214-ФЗ, в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 116 страниц) доступна по ссылке.

¹ Объем незавершенного строительства и доли процедур банкротства в объеме незавершенного строительства рассчитаны по объектам с известными характеристиками площади.

Другие публикации по теме:

Рост количества застройщиков-банкротов ускорился

Объем страховых случаев в связи с банкротством застройщика за год вырос в 4 раза