В 2020 году стоимость долевого финансирования для недвижимости будет снижаться

Такой тезис содержится в последнем ежегодном исследовании «Новые тенденции на рынке недвижимости-2020», проведенном известной международной аудиторско-консалтинговой компанией PricewaterhouseCoopers (PwC).

Источник: PwC

Исследование построено на основе результатов осеннего опроса крупнейших девелоперов коммерческой и жилой недвижимости, представителей банковской и инвестиционной сферы, ведущих бизнес преимущественно на территории Москвы и Санкт-Петербурга.

Фото: www.szaopressa.ru

Выводы, сделанные по итогам данного экспертного опроса, таковы:

• перевод строительства жилья на проектное финансирование с использованием эскроу-счетов стал основным событием, повлиявшим на рынок жилой недвижимости в 2019 году;

• данная реформа долевого строительства, по мнению 19—28% опрошенных, вызвала снижение рентабельности девелопмента, консолидацию игроков рынка, решение проблемы обманутых дольщиков;

• инвестиции в российский рынок недвижимости в 2019 году остаются на прежнем уровне, прогнозы на 2020 год положительные;

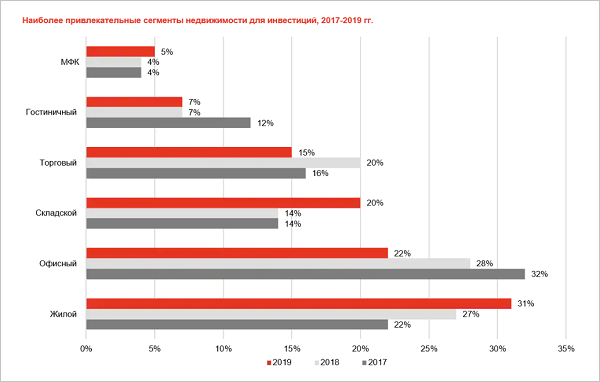

• приоритетными сегментами для инвестиций остаются жилой, офисный и складской сегменты, при этом офисный сегмент лидирует в общем объеме инвестиций несколько лет подряд;

Источник: PwC

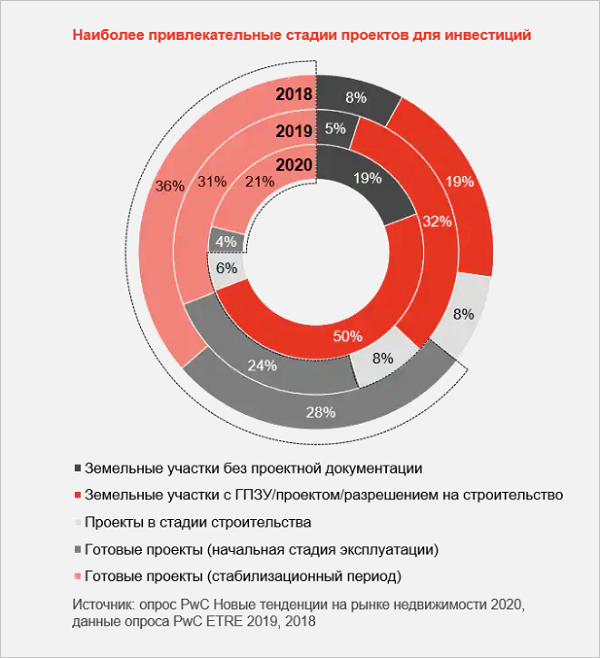

• обозначилась тенденция снижения интереса к готовым (построенным) объектам — с 64% в 2017 году до 25% в 2019, большинство респондентов (69 %) отдали предпочтение приобретению земельных участков с разрешительной документацией или без таковой;

• вырос интерес со стороны инвесторов к земельным участкам, не подсоединенных к инженерным коммуникациям, 69% опрошенных выбрали данную стадию девелопмента как наиболее привлекательную;

Источник: PwC

• по мнению большинства (70 %) респондентов в 2020 году стоимость долгового финансирования для недвижимости будет снижаться;

• по мнению трети опрошенных (33%) ставки капитализации в этом году снизятся;

• 94% — 100% опрошенных ожидают в текущем году роста ставок аренды или же их сохранения на уровне 2019 года в офисном, торговом и складском сегментах.

Фото: www.day.az

Другие публикации по теме:

Дальнейший рост цен на новостройки будет сдерживать платежеспособный спрос

Достоинство эскроу-счетов: не надо занижать цену на стадии котлована