В декабре 2017-го продажи по ДДУ упали на 5,5% по сравнению с декабрем 2016 года

Ресреестр опубликовал статистику некоторых регистрационных действий, из которых можно рассчитать количество регистраций договоров участия в долевом строительстве (ДДУ). Расчеты показали отрицательную динамику: - 5,5% продаж квартир застройщиками в декабре 2017 года по отношению к декабрю 2016 года.

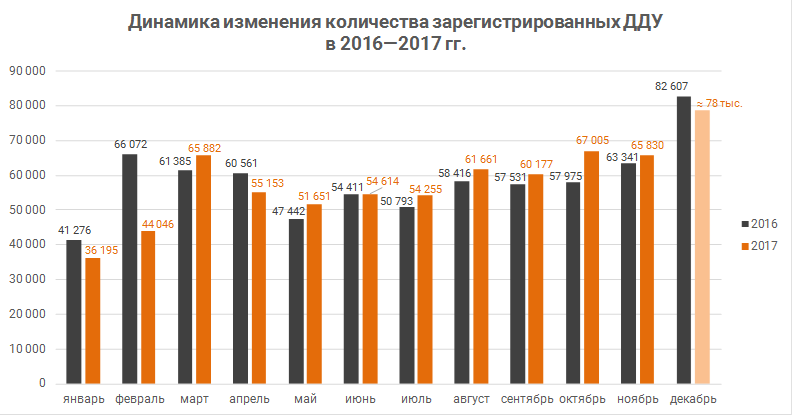

По данным Росреестра в декабре 2017 года зарегистрировано 77 500 ДДУ, заключенных застройщиками с физическими и юридическими лицами. Эти данные не включают ДДУ, заключенные с прочими категориями дольщиков — муниципальными образованиями, субъектами Российской Федерации, иностранными гражданами. Доля прочих категорий в общем количестве заключенных ДДУ составляет традиционно не более 1%. Исходя из этого можно с высокой степенью точности утверждать, что в декабре 2017 года зарегистрировано около 78 000 ДДУ. Это на 5,5% меньше, чем в декабре 2016 года — 82 607 ДДУ (смотри гистограмму выше).

Если данные о декабрьском падении окажутся верными, то еще раз подтвердится закономерность, о которой портал ЕРЗ уже писал. Рост количества выданных ипотечных кредитов не влечет роста количества сделок на первичном рынке жилья.

В целом по 2017 году количество зарегистрированных ДДУ должно оказаться на 1% меньше показателей 2016 года (смотри гистограмму ниже). Согласно опубликованным данным в 2017 году зарегистрировано 685 167 ДДУ с физическими и юридическими лицами. Это означает, что включая прочие категории дольщиков, общее количество ДДУ в 2017 году составляет около 695 тыс., что меньше, чем аналогичный показатель 2016 года (702 тыс. ДДУ), но больше, чем было зарегистрировано в 2015 году (679 тыс. ДДУ).

Другие публикации по теме:

Рост ипотеки не вызвал рост количества ДДУ

Росреестр: в октябре зарегистрировано 67 тыс. ДДУ — это рекордный месячный показатель в 2017 году