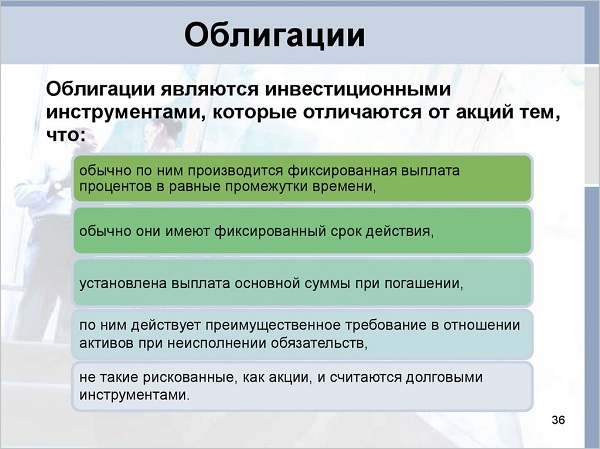

В Госдуме рассматриваются варианты альтернатив льготной ипотеке на новостройки

Об этом рассказал председатель Комитета Госдумы по строительству и ЖКХ Сергей Пахомов на пресс-конференции в пресс-центре «Россия сегодня», сообщила «Российская газета».

Фото: © WalDeMarus / Фотобанк Лори

В частности, по словам депутата, можно развивать рынок арендного жилья, его также называют некоммерческим наймом или одной из форм лизинга. Это предусматривает, что квартиру в аренду можно получить без первого взноса, а позже ее выкупить, используя в том числе отраслевые меры поддержки.

Но чтобы строительство таких домов стало выгодным, отметил Сергей Пахомов (на фото ниже), потребуются очень высокие арендные ставки. Сейчас идет работа над тем, как сделать этот механизм прибыльным. Это возможно за счет бесплатного предоставления участков под строительство.

Фото: duma.gov.ru

Есть перспективы у льготной ипотеки в ИЖС. Компании начинают проявлять интерес, жители готовы строить дома по предложенным библиотекам проектов, и это является для банков ликвидным залогом.

Еще один вариант — дифференцированный подход к ипотечной ставке. Она будет меняться в зависимости от уровня зарплат в регионе и от его бюджетной обеспеченности.

Фото: villagio-vip.ru

По мнению опрошенных «РГ» экспертов депутатские инициативы могут иметь положительный эффект. В том числе, как считает ведущий эксперт Villagio Realty Екатерина Крапивина (на фото), если дифференцировать ставки в зависимости от уровня зарплат.

Но здесь, подчеркнула она, требуется комплексный анализ. И не только доходов населения, но и темпов ввода нового жилья и спроса в каждом конкретном регионе.

Фото предоставлено пресс-службой ГК Гранель

Решение может быть результативным, но его эффективность будет зависеть от условий программы, добавила руководитель отдела ипотечного кредитования ГК Гранель Татьяна Боева (на фото).

Важно, чтобы мера не привела к ухудшению ситуации в отрасли. Не исключено, что она усложнит работу банков, и рассмотрение ипотечных заявок станет менее оперативным. Появятся дополнительные издержки, которые повысят общую стоимость услуг, пояснила свою точку зрения эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт спрогнозировал, как и почему могут измениться программы с господдержкой

Минстрой РФ прорабатывает вопрос отдельной льготной ипотеки на ИЖС. Что думают эксперты?

В двух регионах России будет действовать исламская ипотека

Эксперты: жилье купить все труднее, поэтому растет интерес к комбо-ипотеке

Программа «Арктическая ипотека» под 2% начнет действовать в ближайшие недели

Эксперты: массовая льготная ипотека оказывает негативное влияние на рынок

Какой может быть будущая ипотека: региональной или адресной?