В I квартале Банк ДОМ.РФ увеличил объем выданных кредитов на 132%

Такие данные содержатся в совместном исследовании рынка, проведенном специалистами Аналитического центра ДОМ.РФ и агентства Frank RG.

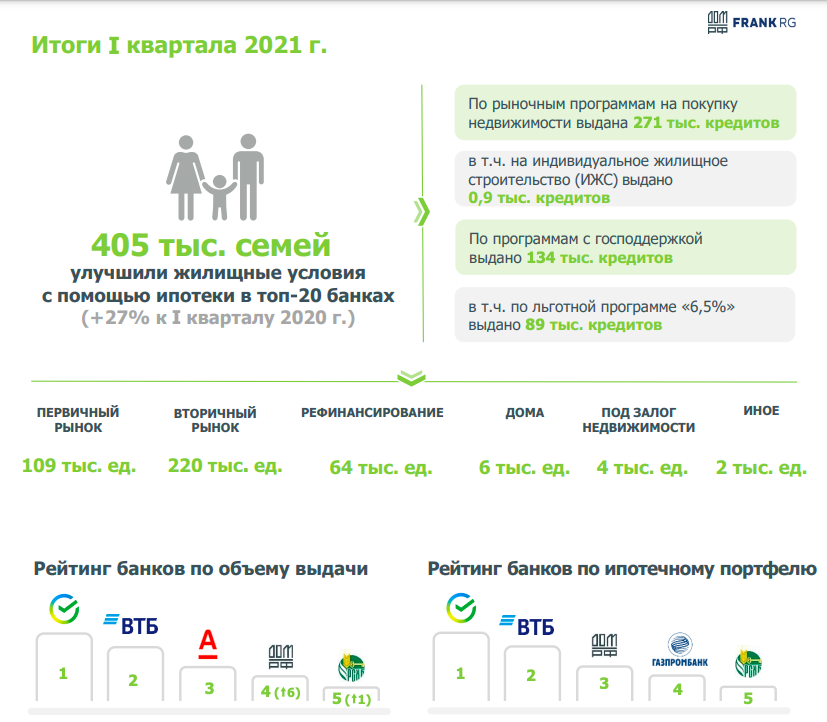

Авторы исследования подсчитали, что в I квартале 2021 года ТОП-20 крупнейших ипотечных банков России выдали по рыночным программам на покупку недвижимости 271 тыс. кредитов на сумму 14,3 млрд руб.. Из них по программам с господдержкой выдано 134 тыс. кредитов, в том числе по льготной программе «6,5%» — 89 тыс. кредитов, на ИЖС — 0,9 тыс. кредитов.

В целом ТОП-20 ипотечных банков России с помощью ипотеки помогли улучшить жилищные условия 405 тыс. семей, отмечается в исследовании. В общем объеме кредитов ипотека с господдержкой занимает долю в 33%.

Совокупный ипотечный портфель 20 крупнейших банков составил 10,9 трлн руб. (с у четом секьюритизации).

По итогам I квартала Банк ДОМ.РФ занял четвертое место в ТОП-20 крупнейших ипотечных банков России по объемам выдачи ипотеки (после Сбербанка, ВТБ и Альфа Банка), поднявшись сразу на 16 позиций относительно марта 2020 года.

Источник: ДОМ.РФ, данные банков, Frank RG

По объему ипотечного портфеля дочерний банк госкорпорации ДОМ.РФ уступил только Сбербанку и ВТБ, опередив Газпромбанк и Россельхозбанк.

Доля кредитов на земельные участки, готовые индивидуальные дома и ИЖС по сравнению с I кварталом 2020 года в банке удвоилась.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

Банк ДОМ.РФ: количество заявок на ипотеку для ИЖС ежемесячно растет на 40%

Банк ДОМ.РФ вошел в ТОП-3 ипотечных банков

В этом году Банк ДОМ.РФ выдал 40 тыс. ипотечных кредитов на 100 млрд руб.

Банк ДОМ.РФ — общероссийский банковский лидер по приросту выдачи ипотечных кредитов

Банку ДОМ.РФ вновь повышен рейтинг кредитоспособности

Банку ДОМ.РФ присвоен рейтинг «АА-.ru» со стабильным прогнозом

Кредитный рейтинг Банка ДОМ.РФ вырос сразу на три уровня — до A (RU)

ТОП-20 ипотечных банков: позиции первой двойки незыблемы, а вот за третье место возможна борьба