В I квартале с применением кредитных средств в столице оформлено 47% ДДУ

Об этом сообщили в пресс-службе столичного управления регистрационного ведомства.

Фото: www.siapress.ru

Управление Росреестра по Москве в марте 2022 года зарегистрировало 6 282 договора участия в долевом строительстве в отношении жилых и нежилых помещений с привлечением кредитных средств, что на 11,3% меньше результата февраля (7 085).

Источник: Росреестр

В годовом выражении показатель сократился на 7,7% (6 282) по отношению к марту 2021 года (6 809) и увеличился на 61% к аналогичному периоду 2020 года (3 901).

Источник: Росреестр

Всего в I квартале 2022 года Росреестр по Москве зарегистрировал 18 160 ДДУ с привлечением кредитных средств. Данный показатель увеличился на 11,3% по отношению к 2021 году за аналогичный период (16 312).

Источник: Росреестр

«В марте в Москве оформлено 6,2 тыс. первичных договоров с использованием кредитов – это на 803 договора меньше февральского показателя», — комментирует руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

Фото: www.rg.ru

«При этом результат за первый квартал увеличился на 11,3% по отношению к первым трем месяцам прошлого года», — уточнил чиновник.

Источник: Росреестр

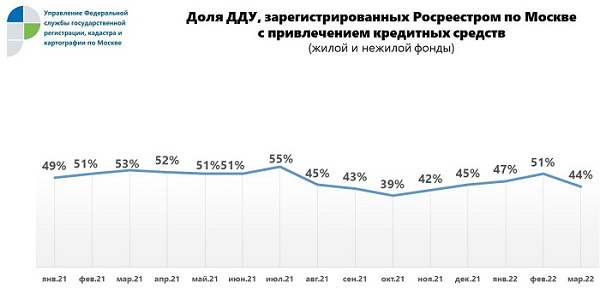

По его словам, доля таких ДДУ в январе-марте достигла 47,1%.

Другие публикации по теме:

За год в столице число ДДУ с эскроу в столице выросло в 1,4 раза

Росреестр: за 11 месяцев в Москве оформлено рекордное за все годы число ДДУ

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

Росрестр: доля ДДУ с применением кредитов за полгода достигла 51%

В I квартале ДДУ с привлечением кредитов в Москве оформлено в 1,6 раза больше, чем годом ранее