В июле Сбер выдал на 23,4% больше ипотек на новостройки

Эксперты Домклик Сбер исследовали изменение спроса на ипотеку, а также структуру выданных ипотечных кредитов. О результатах анализа ключевых изменений на рынке недвижимости за июль текущего года проинформировала пресс-служба кредитного учреждения.

Фото: www.vsemobrake.ru

В июле 2023 года аналитики зафиксировали рост спроса на ипотеку до 115,5 тыс. кредитов (+3,7% к июню). Это в 2,3 раза больше, чем в июле 2022-го, и на 32,8% больше, чем в июле 2021-го.

Объем выдач составил 386,2 млрд руб. (+6,1% к июню).

Фото: www.pinterest.com

Столичные регионы по-прежнему являются лидерами по количеству выданных кредитов: в Московской области оформлено 9,1 тыс. сделок, а в Москве — 6,5 тыс.

В ТОП-5, по подсчетам экспертов, входят Краснодарский край (5,7 тыс.), Санкт-Петербург (5,5 тыс.) и Башкортостан (5,2 тыс.)

Топ-10 регионов по количеству выдач ипотеки в июле 2023

Источник: Домклик

В исследовании отмечен рост числа выдач в большинстве крупнейших регионов России. В процентном отношении динамика прироста выше в Ростовской области (+16,3%), Республике Татарстан (+13,4%) и Республике Башкортостан (+12,7%).

Как отмечал портал ЕРЗ.РФ, в июле увеличился спрос на ипотеку на новостройки. Аналитики подсчитали, что Сбер выдал заемщикам более 31 тыс. кредитов (+23,4% к июню).

Фото: www.news.sgnorilsk.ru

Рост спроса, по мнению аналитиков, объясняется условиями кредитования по льготным программам при покупке новостроек. Летнее снижение процентных ставок способствовало привлечению клиентов.

Не исключают аналитики, что укреплению рынка новостроек способствовало увеличение вложений в недвижимость из-за корректировки курса рубля и изменения ключевой ставки Банком России в июле и в августе.

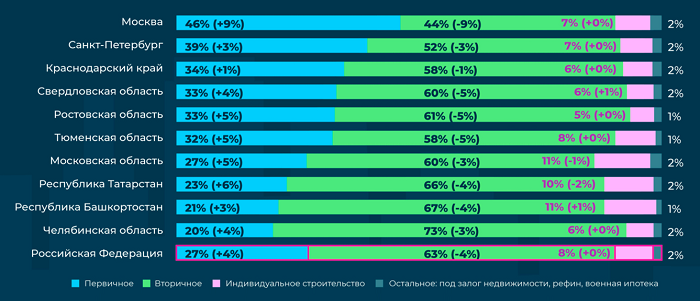

Структура выданных ипотечных кредитов

Источник: Домклик

Согласно результатам исследования, больше всего рынок новостроек вырос в Республике Коми (+9,5%), Москве (+9,4%) и Чувашской Республике (+8,9%).

Тем не менее ипотека на «вторичку» по-прежнему пользуется большим спросом. По данным аналитиков, с марта ежемесячное число выдач не опускалось ниже 70 тыс.

В то же время, эксперты ожидают, что из-за ужесточения политики ЦБ новостройки смогут отыграть позиции у «вторички».

Что касается ИЖС, число выдач в структуре жилищного кредитования сохраняется на высоком уровне (7,9%).

Наибольший прирост ипотеки на ИЖС зафиксирован в Республике Тыва (+14,1%), Камчатском крае (+4,8%) и Калининградской области (+3,5%).

Другие публикации по теме:

Льготная программа «Господдержка» стала лидером в Сбере в июле 2023 года

Два лидера российского рынка кредитования повышают ставки по ипотеке

Эксперты: рост спроса на московские новостройки в июле нехарактерен для лета

Эксперты: спрос по-прежнему обеспечивает растущий сектор ипотеки

Эксперты: новая ключевая ставка ЦБ поможет новостройкам переиграть «вторичку»

Эксперты: высокая волатильность рубля подстегивает спрос на недвижимость

Эксперты: более 3 трлн руб. ипотечных кредитов выдали банки в I полугодии

В июле Сбер зафиксировал рекордный спрос на ипотеку

Сбер повысил ставки по базовым ипотечным программам на 0,8 п. п.

Ипотечные программы с господдержкой в Сбере станут дешевле

Сбер фиксирует заметный рост ипотеки

Число сделок по льготной ипотеке в Сбербанке за полгода выросло на 37%

Сбер снизил первоначальный взнос по ипотеке с 15% до 10%

В Сбере начали выдавать ипотеку на ИЖС под залог земельного участка

Очередное летнее снижение ипотечной ставки от Сбера

Сбер снизил ставки по программам «Господдержка» и «Семейная ипотека» на 0,3 п. п.

Благодаря Сберу дольщики ЖК-долгостроев получили квартиры

Сбер до конца лета снизил ставку по рыночным программам на новостройки