В мае 2024 года застройщики вывели на рынок на 24% больше МКД, чем годом ранее (графики)

В мае 2024 года на рынок выведено 454 объекта от 258 застройщиков. Это 81,3 тыс. квартир совокупной площадью 3,97 млн м².

По сравнению с маем 2023 года количество выведенных на рынок новых объектов увеличилось на 24%, а относительно апреля оно снизилось на 17%.

С начала года на рынок выведено 2 307 объектов (на 22,2% больше, чем за аналогичный период 2023 года), или 401,7 тыс. квартир совокупной площадью 19,63 млн м².

В среднем с начала 2024 года на рынок ежедневно выводилось 2 643 квартиры, что на 2% меньше, чем в 2023 году. При сохранении таких же темпов всего за год на рынок будет выведено 967 тыс. квартир.

Площадь квартир в выведенных за месяц объектах по сравнению с маем 2023 года увеличилась на 29%.

Больше всего объектов за месяц выведено в Свердловской (33 объекта), Новосибирской (30 объектов) и Тюменской (29 объектов) областях. По площади новых объектов лидируют Москва (0,60 млн м²), Свердловская (0,35 млн м²) и Московская (0,22 млн м²) области.

Регион

Домов

Квартир

Площадь, м²

Москва

15

11 983

600 146

Свердловская область

33

8 122

345 717

Московская область

15

4 960

220 377

Республика Башкортостан

16

4 649

182 754

Новосибирская область

30

3 519

166 768

Тюменская область

29

3 032

149 787

Воронежская область

21

2 338

122 997

Краснодарский край

12

2 087

106 785

Республика Татарстан

13

1 657

95 977

Ставропольский край

12

1 699

90 763

Нижегородская область

10

1 410

81 586

Республика Крым

10

1 614

78 661

Ленинградская область

6

1 658

77 747

Хабаровский край

10

1 664

76 562

Иркутская область

9

1 476

74 242

Вологодская область

14

1 400

69 412

Волгоградская область

13

1 296

63 367

Калининградская область

11

1 129

62 001

Кемеровская область

6

1 235

59 957

Республика Саха (Якутия)

7

1 123

57 576

Санкт-Петербург

5

1 059

55 756

Приморский край

8

1 034

55 196

Ростовская область

3

1 169

55 040

Республика Дагестан

3

1 018

52 518

Республика Хакасия

4

859

48 066

Республика Бурятия

9

827

48 042

Забайкальский край

5

1 025

46 281

Рязанская область

3

937

46 103

Липецкая область

4

882

43 459

Владимирская область

6

781

42 353

Кабардино-Балкарская Республика

7

651

32 811

Архангельская область

5

730

30 335

Ярославская область

6

585

29 815

Алтайский край

2

611

29 271

Чувашская Республика

3

507

28 134

Саратовская область

2

585

26 717

Тверская область

8

461

24 266

Кировская область

4

476

23 980

Тульская область

4

429

23 538

Курганская область

6

416

23 026

Белгородская область

2

466

22 876

Ханты-Мансийский АО — Югра

2

379

22 526

Псковская область

4

422

22 316

Карачаево-Черкесская Республика

2

303

21 534

Челябинская область

4

443

21 511

Ульяновская область

2

445

21 470

Пензенская область

3

444

21 015

Республика Карелия

3

406

19 833

Донецкая Народная Республика

3

322

18 726

Ивановская область

2

352

18 567

Новгородская область

2

356

18 543

Красноярский край

3

314

16 782

Республика Коми

1

280

16 246

Орловская область

1

288

14 158

Камчатский край

1

248

13 880

Республика Адыгея

3

253

13 675

Амурская область

2

285

12 575

Брянская область

2

250

11 989

Республика Марий Эл

2

216

11 087

Оренбургская область

1

193

10 181

Республика Тыва

5

240

9 745

Пермский край

1

178

8 680

Тамбовская область

2

190

8 289

Луганская Народная Республика

1

117

7 684

Самарская область

2

115

7 297

Астраханская область

1

144

6 786

Удмуртская Республика

1

168

6 667

Республика Северная Осетия — Алания

1

98

6 118

Республика Алтай

1

75

3 364

Ямало-Ненецкий АО

1

46

3 032

Смоленская область

1

75

2 817

Томская область

1

19

2 754

Костромская область

1

48

2 448

Курская область

1

18

1 035

Итого

454

81 289

3 974 095

Среди идентифицированных застройщиков (групп компаний) больше всего новых объектов на рынок вывели Холдинг Партнер (29 объектов), СЗ Дон СтройГарант (13 объектов) и DARS Development (12 объектов). По площади новых объектов лидируют ГК Самолет (110,83 тыс. м²), ГК Гранель (110,00 тыс. м²) и Группа ЛСР (97,41 тыс. м²).

ТОП-10 застройщиков (групп компаний) по площади новых объектов в мае 2024 года

Комиссия РСПП: рентабельность девелоперского бизнеса не дает оснований прогнозировать снижение цен на новостройки

Перспективы динамики цен на первичном рынке недвижимости представители власти, застройщики и эксперты отрасли обсудили на заседании Комиссии РСПП по жилищной политике «Цены на новостройки. Возможно ли снижение».

Мероприятие организовано в развитие публичнойдискуссиипо итогам высказывания председателя Комитета Госдумы РФ по финансовому рынкуАнатолия Аксакова, который выразилмнение, что застройщики могут позволить себе значительно снизить цены на первичном рынке за счет накопленной сверхприбыли.

Открывая заседание, председательКомиссииРСПП по жилищной политике, президент Ассоциации «Национальное объединение застройщиков жилья» (НОЗА)Леонид Казинецобратил внимание на то, что за последние два года рост цен на новостройки не был определяющим фактором в общей инфляционной динамике, и это наглядно демонстрирует график сравнения цен на новостройки и общего индекса инфляции.

Источник: ЕРЗ.РФ

«На сегодняшний момент очень сильные расхождения между ожиданиями тех, кто считает, что квадратный метр завышен, и теми, кто считает реальную себестоимость квадратного метра и понимает, что себестоимость неудержимо растет, а покупательская способность жителей, которые покупают квартиры, к сожалению, с учетом «ключа» и ипотеки, мягко говоря, недостаточна», — считает Казинец.

«Цена квадратного метра формируется не "хотелками" застройщиков»

Как отметил замминистра строительства и ЖКХ РФНикита Стасишин(на фото ниже), с начала года новостройки подорожали на 7%, но в реальном выражении за вычетом инфляции — на 1,2%. Темпы повышения цен на первичном рынке постепенно снижаются.

Фото: t.me/minstroyrf

«Жилищное строительство нельзя рассматривать в краткосрочной перспективе года или даже двух. Это минимум 3—5 лет с момента принятия решения о строительстве, — сказал он, добавив: — Минстрой видит ситуацию каждого застройщика, и мы не можем сказать, что застройщики имеют сверхприбыль и сверхдоходы. Цена квадратного метра сегодня формируется не "хотелками" застройщиков, а затратами себестоимости, инвестиционной себестоимости и маржинальности».

Стасишин уточнил, что маржинальность по стране сегодня не превышает 15% — 17%.

Дальнейший рост на уровне инфляции

По мнению первого заместителя председателяКомитетаГосдумы РФ по строительству и жилищно-коммунальному хозяйствуРомана Лябихова(на фото ниже), рост цен на новостройки в первую очередь обусловлен высокой ключевой ставкой ЦБ, ростом заработных плат и нехваткой рабочей силы.

Фото: t.me/romanlyabikhov

«Даже если мы видим, что цена квадратного метра сегодня стабилизировалась и в ряде регионов стоимость жилья снизилась, <…> те факторы, которые есть <…> они, конечно же, создают предпосылки для того, чтобы цена росла не меньше, чем на процент инфляции,— отметил он, подчеркнув: — Перспектив для снижения стоимости [жилья—Ред.] мы не видим. Считаем, что рост будет на уровне инфляции, точно 2024-й и 2025 год».

Миф о перегретости рынка

Директор по развитию ГК РКС ДевелопментСтанислав Сагирян указал на отсутствие двух ключевых признаков перегрева первичного рынка недвижимости: необоснованно высокой маржи у застройщиков и избыточного количества сделок.

«Если сравнивать по годам, то, собственно говоря, 2023 год повторил 2019 год по объему продаж.То есть объем продаж в миллион квадратных метров не очень сильно-то и вырос, — рассказал Станислав Сагирян (на фото ниже) и уточнил: — Было определенное перераспределение, люди просто начали чаще брать ипотеку, она стала очень выгодна. Но если смотреть на рынок в целом, то перегретости <…> мы в принципе на рынке не наблюдаем».

Фото: rks-dev.com

Ситуация в регионах

Представители региональных застройщиков сошлись во мнении, что снижения цен на жилье в ближайшее время не произойдет. Более того, они продолжат расти из-за увеличения себестоимости строительства, удорожания рабочей силы, повышения банковских ставок и сокращения объемов строительства новых проектов.

По словам финансового директора АО СтройПанельКомплектИрины Плотниковой, темпы продаж компании за последнее время существенно снизились — до 20% — 30% в инвестиционной фазе, что сильно увеличивает себестоимость строительства.

Генеральный директор ГК Центр Строительных УслугАндрей Жеглов отметил, что сочетание роста себестоимости с дефицитом предложения неизбежно приведет к дальнейшему росту цен и снижению доступности жилья. По его мнению, для обеспечения доступности необходимо не только повышать покупательскую способность граждан, но и наращивать объемы строительства, что позволит снизить себестоимость за счет эффекта масштаба и усилить конкуренцию на рынке.

«Сейчас мы строим в основном эконом. <…> Уже планируем, будем переходить где-то на комфорт-класс, комфорт-плюс», — констатировал генеральный директорАО Смолстром-сервис(входит вСМОЛСТРОМ-СЕРВИС)Вадим Косых, добавивчто это требует меньших трудовых ресурсов, но имеет большую маржинальность и более стабильные цены.

С Вадимом Косых согласен директор по девелопментуГруппы ГолосАнтон Амелин. «Мы сейчас балансируем на таком уровне маржинальности, который позволяет только существовать», — сообщил он.

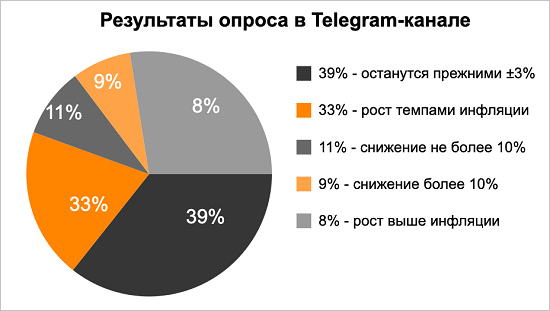

Telegram-каналЕРЗ.РФ НОВОСТИузнал мнение читателей о том, что будет с ценами на новостройки в ближайшие месяцы. Согласно результатамопроса, большинство респондентов (39%) считают, что цены останутся прежними с колебаниями в пределах ±3%.

Треть опрошенных (33%) ожидают рост цен темпом общей инфляции, 11% респондентов прогнозируют снижение цен не более чем на 10%. 9% опрошенных читателей предполагают снижение цен более чем на 10%. Наименьшая доля участников опроса (8%) полагает, что цены будут расти темпом выше роста общей инфляции.

Источник: ЕРЗ.РФ

Предложения застройщиков и экспертов отрасли будут включены в итоговую резолюцию комиссии РСПП. Их проанализирует Минстрой России для включения вантикризисный план по поддержке строительной отрасли.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.