В ноябре зафиксирован исторический максимум поступивших в Росреестр заявлений в электронном виде на регистрацию прав и кадастровый учет

Об этом сообщили в Управлении Росреестра по Москве.

Фото: www.gazeta.ru

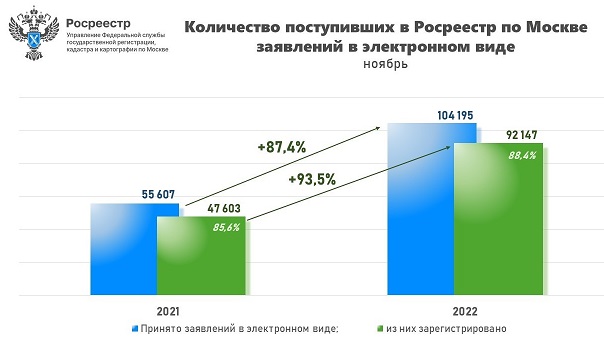

Как следует из сообщения, в ноябре 2022 года столичным управлением регистрационного ведомства принято 104 195 заявлений в электронном виде на регистрацию прав и кадастровый учет объектов недвижимости, что на 87,4% больше ноябрьского результата прошлого года (55 607).

Доля зарегистрированных за месяц электронных заявлений составила 88,4% (92 147) от общего числа поступивший онлайн-заявлений.

Всего в январе-ноябре 2022 года Росреестром по Москве принято 912 568 заявлений в электронном виде, из которых зарегистрировано 73,9% или 674 564 онлайн-заявления.

«Данные статистики по поступающим в Управление заявлениям в электронном виде демонстрируют, что проводимая Росреестром работа по цифровизации услуг и сервисов ведомства, а также, например, переход на безбумажный документооборот с центрами госуслуг «Мои Документы», имеет большую важность для граждан, делая для них процесс регистрации недвижимости быстрее и удобнее, — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже).

Фото: www.rg.ru

По его словам, за 11 месяцев столичный Росреестр принял почти в 1,4 раза или на 248 тыс. онлайн-заявлений больше, чем за весь прошлый год.

«Аналогичная ситуация и по зарегистрированным заявлениям, — рассказал чиновник, — За январь-ноябрь — в 1,2 раза или на 134 904 электронных заявления больше всего 2021 года (539 660)», — уточнил Майданов.

Ранее на встрече с Президентом России Владимиром Путиным руководитель Росреестра Олег Скуфинский (на фото справа) сообщил главе государства о предстоящем с 1 января следующего года полном переходе на электронное взаимодействие с юридическими лицами, а также создании к 2025 году единой цифровой платформы пространственных данных.

Фото: www.kremlin.ru

По словам главы ведомства, эта платформа будет разработана полностью на российских технологиях, в рамках подготовленной под руководством курирующего ведомство Заместителя Председателя Правительства РФ Марата Хуснуллина программы «Национальная система пространственных данных» (НСПД).

Фото: www.grozny-inform.ru

Другие публикации по теме:

Президент поручил полпредам контролировать создание Национальной системы пространственных данных

Требования к формату электронных документов, направляемых на госэкспертизу

Утвержден стандарт по ведению исполнительной документации в электронном виде

Росреестр нацелен на электронное взаимодействие с застройщиками

За год количество регистраций ДДУ с эскроу в Москве выросло на 36,5%

За месяц количество ипотечных сделок в Москве упало более чем на треть

«ЕРЗ о главном»: Девелоперы поддерживают переход на работу с Росреестром в электронном виде