В рамах проекта КРТ ГК Развитие построит и безвозмездно предоставит городским властям два детских сада в Воронеже

Это первый в истории Воронежской области случай, когда все затраты по строительству и вводу в эксплуатацию социальных объектов девелопер берет на себя.

Речь идет о проекте комплексного развития территорий (КРТ), который реализуется в соответствии с 494-ФЗ, нацеленным на совершенствование механизмов расселения аварийного и ветхого жилья.

Как сообщает «Коммерсант», ГК Развитие (1-е место в ТОП застройщиков Воронежской области) оказалась единственным участником аукционных торгов на право заключения с региональными властями договора КРТ. В соответствии с ним, входящая в состав Группы компания ООО С3 «Град-Развитие» берется застроить земельный участок площадью 6,1 га на севере Воронежа, ограниченной улицами Солнечная, Беговая и переулком Солнечный.

В рамках проекта застройщику предстоит снести 16 старых двух- и трехэтажных домов послевоенной постройки общей площадью 18,8 тыс. кв. м (из них только четыре дома признаны аварийными) и пять нежилых зданий общей площадью 640 кв. м, а также расселить 207 жильцов.

Специально для портала ЕРЗ.РФ событие прокомментировал генеральный директор ГК Развитие Сергей ГОНЧАРОВ (на фото), который ответил на ряд вопросов.

— Сергей Викторович, что предполагается построить на месте подлежащих сносу зданий?

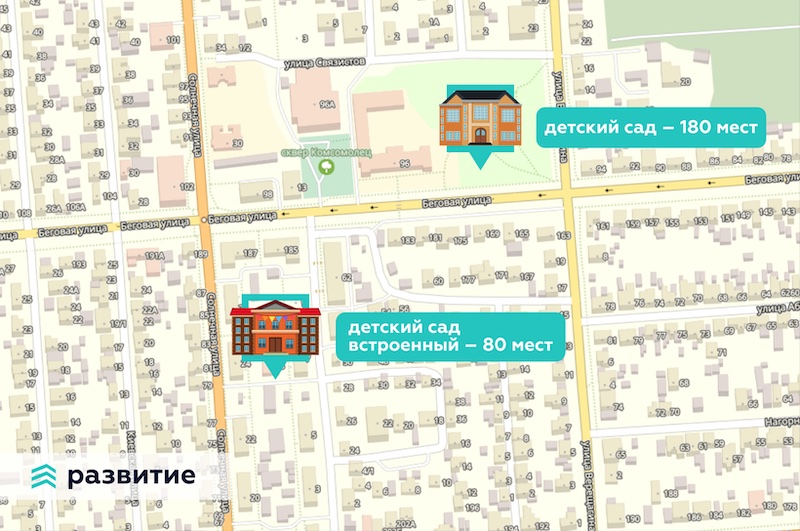

— Согласно мастер-плану, до 2029 года на участке будут возведены три многосекционных дома переменной этажности, в одном из которых будет находиться детский сад на 80 мест. Помимо этого будет построен и отдельно стоящий детский сад на 180 мест — это предполагают условия аукциона.

Мы долго оценивали условия аукциона, но увидели экономическую целесообразность проекта, несмотря на то что прибыль компании будет ожидаемо уменьшена на стоимость новых социальных объектов.

— А в чем тогда заключается экономическая целесообразность?

— Я уверен, что в будущем и в Воронеже всем придется работать с социальной нагрузкой, как сейчас это делают девелоперы во многих крупных городах России. Таким образом, строительный бизнес станет более социально ответственным. Следовательно, его продукция станет более привлекательной в глазах потенциальных покупателей.

— Как раньше в Воронежской области решалась проблема детских садов в новых ЖК?

— Строительные компании возводили новые социальные объекты, а затем передавали их муниципалитету на возмездной основе. Особенность нашего проекта в том, что это будет первый в города опыт, когда застройщик строит социальный объект для Воронежа полностью за свой счет. Так что, можно сказать, мы первопроходцы.

— Насколько повлияет строительство детских садов в данном жилом комплексе на стоимость квартир в нем?

— Сейчас рассуждать о стоимости квадратного метра преждевременно, проект рассчитан до 2029 года, мы не знаем, каким будет рынок в принципе, все постоянно меняется. Мы рассчитываем на то, что наличие двух новых детских садов создаст для будущего жилья конкурентное преимущество.

Сейчас мы можем прогнозировать только наши затраты. По нашим подсчетом, себестоимость строительства детских садов составит около 450 млн руб.

— Будет ли опережающим ввод в эксплуатацию детских садов по отношению к вводу жилья в жилых комплексах?

— В условиях аукциона такого требования нет, поэтому однозначно на этот вопрос не отвечу, прорабатываем разные варианты. Но отмечу, что строительство детских садов запланировано на участке, который в данный момент освобожден и не требует расселения старого фонда. Не исключено, что, действительно, целесообразно будет начать освоение участка именно с этого.

— Как планируется решать вопросы по другим объектам социальной инфраструктуры данного ЖК (школа, поликлиника)?

— Этот вопрос находится вне зоны ответственности застройщика. В нашем случае речь идет о районе сложившийся застройке, где уже есть школы, поликлиники. Не все они расположены в новых и современных зданиях, но они есть.

СПРАВКА ЕРЗ.РФ: Группа компаний Развитие

Показатели текущего жилищного строительства

Объем текущего строительства — 470 518 кв. м

Объектов строительства — 21 (в 14 ЖК)

Место в ТОП по РФ — 29-е

Место в ТОП по Воронежской области — 1-е

Показатели по вводу жилья

Объем ввода жилья в 2021 г. — 56 218 кв. м

Место в ТОП по РФ по вводу жилья в 2021 году — 137-е

Текущий объем ввода жилья в 2023 г. — 66 835 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 3,5 (из 5)

Рейтинг в I кв. 2022 г. — 4,5 (из 5)

Фото: www.pobeda.elsu.ru

Другие публикации по теме:

Эксперты: частные инвестиции простимулируют участников рынка активнее пользоваться механизмом КРТ

Для более эффективного решения жилищного вопроса механизмы КРТ объединят с аукционами «за долю»

На землях ДОМ.РФ в этом году построено более 1,6 млн кв. м жилья