В текущем году аванс по госконтрактам будет составлять до 90% от цены контракта

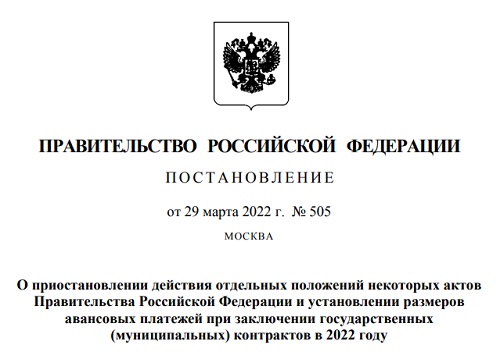

Правительство РФ утвердило Постановление №505 от 29.03.2022 «О приостановлении действия отдельных положений некоторых актов Правительства РФ и установлении размеров авансовых платежей при заключении государственных (муниципальных) контрактов в 2022 году».

Фото: www.buhguru.com

Постановление определяет, что в 2022 году по заключаемым государственным контрактам (ГК) устанавливаются авансовые платежи в размере от 50% до 90% суммы ГК, но не более лимитов бюджетных обязательств, доведенных до получателей средств федерального бюджета на указанные цели на соответствующий финансовый год. Данные контракты подлежат казначейскому сопровождению.

В случае если исполнение такого ГК осуществляется в 2022-м и последующих годах и соответствующих лимитов бюджетных обязательств недостаточно для выплаты авансового платежа в текущем финансовом году, в ГК предусматривается условие о выплате части такого аванса в оставшемся размере не позднее 1 февраля очередного финансового года без подтверждения поставки товаров (выполнения работ, оказания услуг) в объеме ранее выплаченного аванса.

От казначейского сопровождения освобождаются авансовые платежи в размере до 50% суммы государственного контракта, но не более лимитов бюджетных обязательств, доведенных до получателей средств федерального бюджета на указанные цели на соответствующий финансовый год.

Стороны вправе изменить условия государственных контрактов, заключённых до 30.03.2022 и финансируемых из федерального бюджета, в части увеличения предусмотренных ими авансов до указанных выше размеров, с соблюдением размера обеспечения исполнения государственного контракта.

Фото: www.metragi.ru

Органам государственной власти субъектов рекомендовано применять аналогичные положения авансирования для государственных и муниципальных контрактов, финансируемых из их бюджетов.

Кроме того, устанавливается право главных распорядителей средств федерального бюджета принять правовые акты, предусматривающие включение в государственные контракты, заключаемые ими на сумму менее 100 000 тыс. руб., заключаемые в 2022 году условия о казначейском сопровождении авансовых платежей в тех же размерах.

Постановление №505 вступило в силу с 30 марта 2022 года.

Другие публикации по теме:

Максимальные авансовые платежи по стройконтрактам в Москве повышены с 50% до 70%

Как изменится порядок определения начальной максимальной цены контракта

Минстрой России разъяснил применение подходов при расчете государственных контрактов

Ведомость объемов работ и смету контракта приведут в соответствие с 44–ФЗ

Как быстро оплачивать досрочно исполненные подрядчиком работы по госконтрактам

Как из-за роста цен на строительные ресурсы можно будет корректировать краткосрочный контракт

Главгосэкспертиза разъяснила вопросы об изменении цены контрактов

Как продлено действие механизма увеличения цены контракта из-за роста цен на строительные ресурсы

Как изменить размер цены контракта из-за роста цен на строительные ресурсы