В ТОП ипотечных банков есть изменения

Аналитические центры АИЖК и ООО «Русипотека» опубликовали ТОП ипотечных банков. В данных, которые приводятся в этих исследованиях, много общего, но есть и различия.

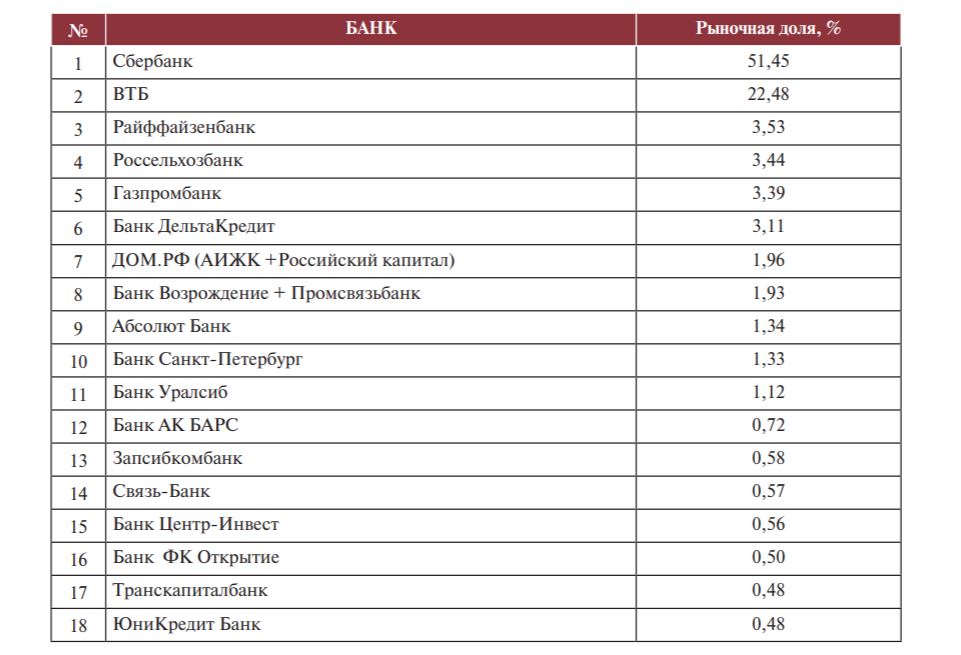

Прежде всего, отметим, что оба исследования одинаково называют лидеров, контролирующих 70% рынка. Первое место отдается Сбербанку с долей на рынке более 50% (АИЖК оценивает долю Сбербанка в 50,8%, Русипотека — в 51,45%). Второе место аналитики отдают ВТБ. Однако здесь видны различия в подходах к ранжированию. Исследование АИЖК разделяет в ранжировании ТОП-15 банки ВТБ-24 и ВТБ, расставляя их на 2-е и 7-е места соответственно. Русипотека ведет учет по всей группе ВТБ, в которую входят, кроме ВТБ и ВТБ-24, также Банк Москвы и Почта Банк. Соответственно в ранжировании АИЖК доля занявшего второе место банка ВТБ-24 оценена в 18,7%. В ранжировании Русипотека второму месту группы ВТБ отдается доля на рынке в 22,48%.

Места с третьего по пятое в обоих ТОП занимают банки Газпромбанк, Россельхозбанк, Райффайзенбанк, доли на рынке которых практически равны. Однако последовательность размещения этих банков в ТОП разная. АИЖК отдает Газпромбанку 3-е место, Русипотка — 5-е (доли на рынке 3,3% и 3,39% соответственно). Россельхозбанк в обоих ТОП занимает 4-е место с долей на рынке 3,3% (АИЖК) и 3,44% (Русипотека). Райффайзенбанк по версии АИЖК занимает 5-е место в в ТОП, по версии Русипотеки — 3-е (доли на рынке — 3,2% и 3,53% соответственно).

Банку ДельтаКредит АИЖК и Русипотека отдают шестое место с рыночной долей 2,8% (АИЖК) и 3,11% (Русипотека).

Русипотека в своем ранжировании объединяет в группу под названием ДОМ.РФ участников рынка ипотеки АИЖК и Банк Российский капитал. Это во многом оправдано в силу решения Правительства РФ о передаче 100% акций банка «Российский капитал» из казны Российской Федерации в АИЖК. В результате объединения группа ДОМ.РФ в ранжировании Русипотеки занимает высокое 7-е место с долей на рынке 1,96%.

Конкуренцию группе ДОМ.РФ составляет группа банков Возрождение и Промсвязьбанк, совокупная доля на рынке которых по версии Русипотека достигает 1,93% (8-е место в ранжировании Русипотеки).

Отметим, что ранжирование АИЖК не предусматривает объединения отдельных участников рынка в группы. Поэтому места АИЖК, Банк Российский капитал, Банк Возрождение и Промсвязьбанк указаны по отдельности (№№9, 15, 10, 14 соответственно).

В рейтинге АИЖК указана не только текущая позиция банка, но и динамика изменения места в ТОП за год. Это позволяет увидеть, что в ТОП-15 лидеров рынка за год добавилось сразу несколько участника. Так, Банк Уралсиб вышел на 12-e место (плюс 15 позиций за год), Совкомбанк — на 13-e (плюс 18 позиций).

Другие публикации по теме:

Банк России: в сентябре выдано ипотечных кредитов для ДДУ на 11% больше, чем годом ранее

Средний размер ипотечного кредита для ДДУ достиг рекордных 2,15 млн руб.

ЦБ ужесточит условия выдачи ипотеки с низким первоначальным взносом