Виталий Мутко: Чтобы не было исковых атак на застройщиков, необходимо определиться с критериями того, как надо строить

Зампредседателя Правительства РФ пообещал решить проблему чрезмерных судебных претензий к застройщикам со стороны покупателей квартир и их юристов введением стандартов качественного жилья.

Фото: www.openfile.ru

«Мы найдем середину вместе с представителями тех, кто занимается защитой прав граждан и застройщиков», — заявил журналистам вице-премьер Виталий Мутко (на фото) после своего выступления на «правительственном часе» в Госдуме.

Он подчеркнул, что для разрешения проблемы так называемого потребительского экстремизма необходимо на федеральном уровне установить стандарты качественного жилья — то есть того, в каком виде оно должно сдаваться.

Фото: www.panorama.pub

«А дальше — строй качественно, и никто к тебе не будет претензий предъявлять», — пояснил вице-премьер, отвечая на вопрос представителей СМИ.

Сегодня же, по мнению замглавы Кабмина, в отрасли нет четких стандартов того, как надо строить. «Часто квартиры сдаются с голыми стенами, даже стяжки на полу нет. А если с отделкой — то нет требования к ее качеству», — констатировал чиновник.

Фото: www.metrprice.ru

Напомним, что под термином «потребительский экстремизм» в приложении к долевому строительству понимается целенаправленное генерирование претензий и судебных исков со стороны ряда профессиональных юристов (формально представляющих интересы дольщиков) к застройщику по поводу реальных и мнимых недостатков объекта долевого строительства.

Цель подобных атак — получение материальной выгоды в виде возможных судебных взысканий с ответчика (застройщика) в пользу истца.

Источник: НОЗА, ИРСО

Как показал недавний экспертный опрос, который Национальное объединение застройщиков жилья (НОЗА) и Институт развития строительной отрасли (ИРСО) провели среди представителей девелоперского сообщества в 29 регионах России, с массовым предъявлением претензий и судебных исков со стороны профессиональных юристов (часто просто выкупающих у физлиц права требования по неустойке) в России сталкиваются почти 70% застройщиков.

Фото: www.hotdolg.ru

Причем 40% опрошенных отметили, что за последние три года они выплатили неустойку в размере от 1 млн руб. и более.

В 2018 году, по данным РБК, арбитражные суды обязали застройщиков выплатить 3,6 млрд руб. по 2,7 тыс. исков, в текущем году суды удовлетворили 1 тыс. исков на 2,9 млрд руб.

Источник: НОЗА, ИРСО

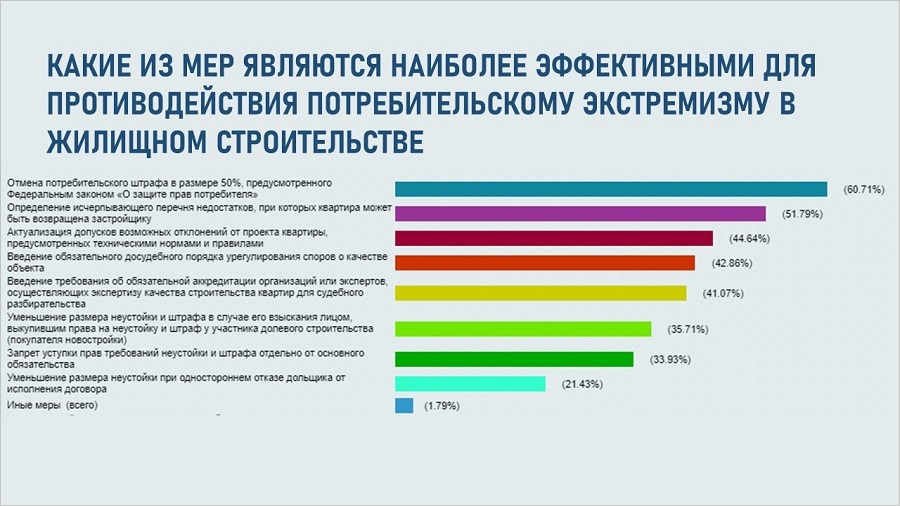

Примечательно, что более половины опрошенных застройщиков считают, что наиболее эффективным мерами противодействия потребительскому экстремизму являются:

• отмена потребительского штрафа в размере 50%, предусмотренного законом «О защите прав потребителя»;

• определение исчерпывающего перечня недостатков, при которых квартира может быть возвращена застройщику;

• возможность в процессе строительства отклоняться от проекта квартиры;

• введение обязательного досудебного порядка урегулирования споров о качестве объекта (квартиры).

Фото: www.yurist-zhkh.ru

Тем не менее, вице-премьер Виталий Мутко на встрече с журналистами признался в том, что лично он отнюдь не склонен безоговорочно поддерживать застройщиков в их юридических баталиях с дольщиками и юристами.

«Я не думаю, что мы должны только на сторону застройщика вставать, — сказал он, пояснив: — Люди приносят собственные деньги, но их обманывают и по срокам, и по качеству».

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Сенаторы предлагают защитить застройщиков от двойной неустойки в пользу третьих лиц

Девелоперское сообщество взяло курс на эффективное противодействие потребительскому терроризму

Башкирские депутаты решили бороться с потребительским терроризмом в долевом строительстве

Потребительским террористам запретят взыскивать штраф с застройщиков

Арбитражный суд: незаконное бездействие госоргана освобождает застройщика от выплаты неустойки

В лоббирование интересов потребительских террористов включились федеральные СМИ