Виталий Мутко: Незначительный рост числа банкротств застройщиков вызван не реформой долевого строительства, а другими причинами

Бывший вице-премьер и нынешний руководитель ДОМ.РФ связывает уход с рынка ряда девелоперов с экономическими проблемами, которые начались у них еще задолго до введения норм проектного финансирования. Такого же мнения придерживаются в Минстрое. А статистика и анализ ЕРЗ.РФ также не фиксируют всплеска банкротств после перехода отрасли на новую схему финансирования.

Фото: www.псбр.рф

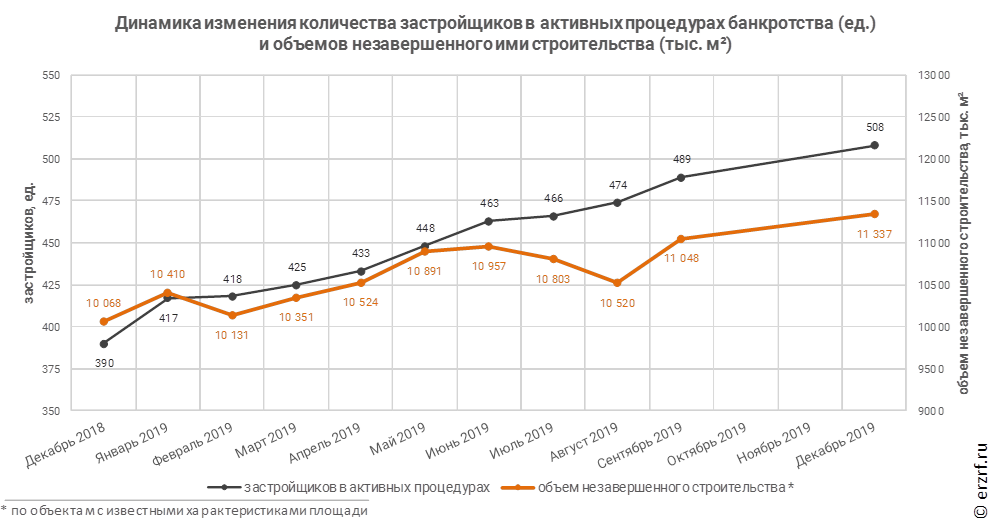

Объем незавершенного строительства застройщиков, в отношении которых есть записи в Едином реестре сведений о банкротстве (ЕФРСБ), в декабре 2019 года по отношению к сентябрю вырос на 2,6% и составил 12,48 млн кв. м (см. график ниже).

Источник: ЕРЗ.РФ

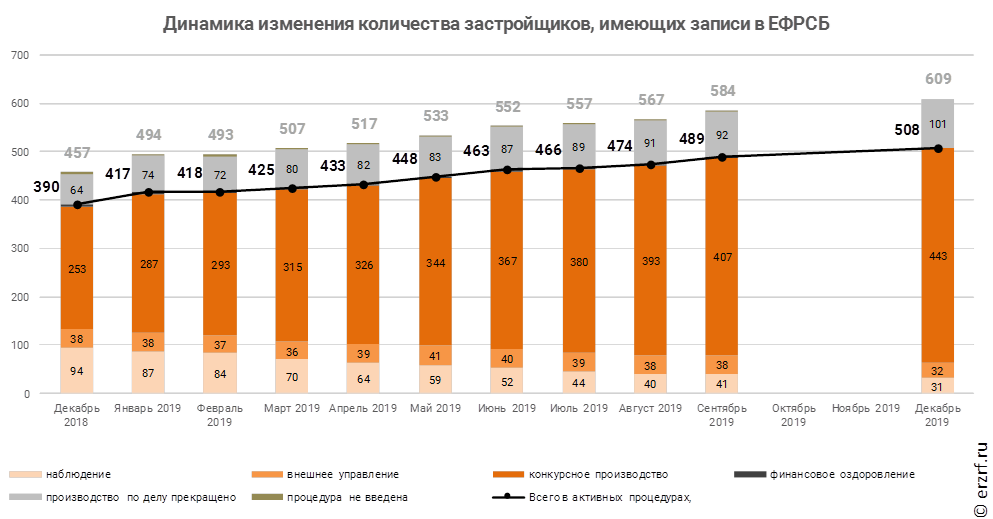

Число девелоперских компаний, в отношении которых есть записи в ЕФРСБ, увеличилось за три месяца на 25, составив в декабре 2019 года 609 организаций (см. график ниже).

Источник: ЕРЗ.РФ

В активных процедурах банкротства на декабрь 2019 года значились 508 застройщиков, а объем незавершенного ими строительства составлял 11,4 млн кв. м (см. график ниже).

Такие данные содержатся в аналитическом обзоре, размещенном на портале ЕРЗ.РФ.

Источник: ЕРЗ.РФ

Может ли подобная динамика отраслевых банкротств за квартал быть следствием реформы долевого строительства, в рамках которой жизненно важное проектное финансирование и открытие счетов эскроу было предоставлено банками далеко не всем застройщикам?

Фото: www.m-news.ru

Такой вопрос «Газета.RU» адресовала бывшему профильному вице-премьеру России и нынешнему гендиректору госкомпании ДОМ.РФ Виталию Мутко (на фото).

Фото: www.ianed.ru

Он ответил, что столь незначительная динамика роста банкротств не имеет никакого отношения к переходу отрасли на проектное финансирование. По его мнению, она скорее отражает активную фазу упадка тех компаний, которые начали испытывать экономические проблемы еще за год-два до введения с 1 июля 2019 года новых правил финансирования строительства жилья.

Фото: www.versia.ru

Кроме того, по мнению Мутко, банкротство сегодня является реальным способом решения проблемы долгостроя и восстановления прав пострадавших дольщиков.

Фото: www.sotsproekt-ryazan.ru

«Это те же проблемные застройщики, по которым сейчас есть возможность принять какие-то решения и через Фонд [защиты дольщиков — Ред.] восстановить права граждан, — пояснил Мутко. — Проблему надо решать, а как? Банкротство — реальный инструмент, прописанный в законе», — резюмировал руководитель ДОМ.РФ.

Фото: www.ancb.ru

Аналогичного мнения придерживается и замглавы Минстроя Никита Стасишин (на фото).

«Число банкротств, выявленных в текущем моменте, является отражением ситуации, корни возникновения которой отстают минимум на год от момента признания застройщика банкротом», — заметил замминистра.

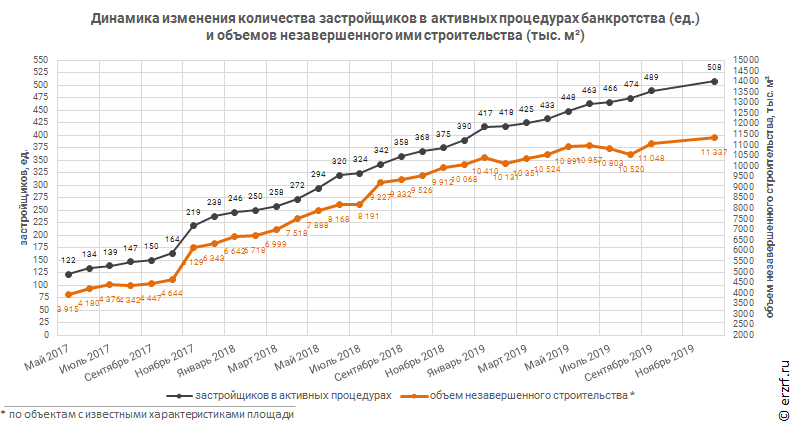

Данная точка зрения не опровергается и статистикой (см. график ниже).

Источник: ЕРЗ.РФ

«Как видно из составленного нами графика, количество застройщиков в активных процедурах банкротства за все время наблюдения (с 2017 года) растет практически линейно, и переход на эскроу не отразился на динамике кривой — по крайней мере, пока, а дальше время покажет», — дают осторожный прогноз аналитики портала ЕРЗ.РФ.

|

|

|

Другие публикации по теме:

Число кандидатов в банкроты среди застройщиков за год выросло почти на 80%

Хуснуллин заменил Мутко, который возглавит ДОМ.РФ. Якушев сохранил пост главы Минстроя

Увеличение числа обманутых дольщиков и рост спроса на новостройки

В стране 200 тыс. обманутых дольщиков и более 3 тыс. недостроенных домов

Верховный Суд: обязательства перед дольщиками в процедуре банкротства не прекращаются

Никита Стасишин: Число долгостроев выросло из-за более эффективной методики их выявления