Виталий Мутко: Ряд земельных участков Urban Group будет выставлен на торги

Речь идет о свободных от договоров долевого участия земельных участков обанкротившейся девелоперской компании, пояснил журналистам вице-премьер.

Фото: www.versia.ru

«Что касается Urban Group и нашей деятельности с Фондом дольщиков, здесь самая главная задача — восстановить жилищные права граждан, — сказал Виталий Мутко (на фото), пояснив: — А где нет долевого строительства, эти дома по проекту ещё или не были начаты или на начальной стадии, и они будут выставляться на соответствующие торги и привлекаться инвесторы, которые будут их достраивать», — уточнил он.

Фото: www.1obl.ru

При этом зампред российского Правительства, курирующий жилищное строительство, напомнил, что права всех дольщиков Urban Group будут восстановлены с применением, в том числе компенсационных выплат — в том случае, если достройка объекта будет сочтена нецелесообразной.

«А по недостроеннным объектам, по каждому будет приниматься индивидуальное решение», — проинформировал чиновник.

Фото: www.moskva-a.akamaihd.net

Напомним, что ранее, как сообщал портал ЕРЗ.РФ, было решено реализовать 30 га в проекте Urban Group в поселке Лайково Одинцовского района Московской области, находящиеся в залоге у Банка ДОМ.РФ.

Фото: www.i2.wp.com

Речь идет о тех земельных участках, которые свободны от договоров участия в долевом строительстве (ДДУ) недостроенного ЖК «Город-событие Лайково», уточнила Светлана Аглинишкене (на фото).

Участки оформлены на «ООО «Ивастрой» — одного из обанкротившихся застройщиков ушедшей с рынка Urban Group. Их начальная цена определена в 1,6 млрд руб. Торги на повышение пройдут в 2020 году.

Фото: www.i.ytimg.com

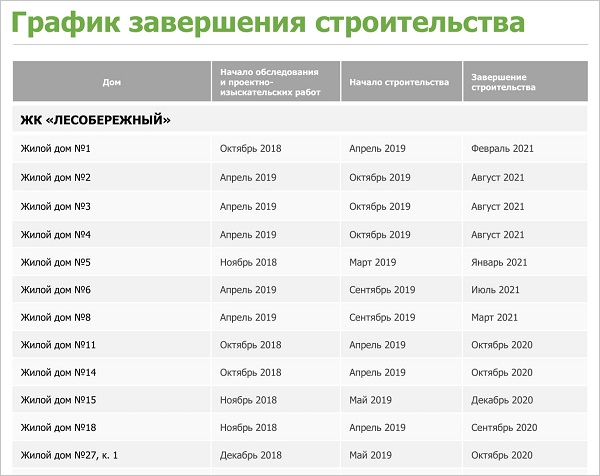

Кроме того, планируется также продать права аренды свободной от обязательств перед дольщиками части «ЖК «Лесобережный» общей площадью 44 га в Красногорском районе Подмосковья.

Всего на завершение свыше 60 жилых проблемных объектов Urban Group требуется порядка 67 млрд руб. Эти объекты должны быть достроены за счет средств федерального бюджета и бюджета Московской области не позднее конца 2021 года.

|

|

Другие публикации по теме:

Свободная от притязаний дольщиков земля возле жилых объектов Urban Group уйдет с молотка

Сбербанк может помешать достройке ЖК «Лесобережный»

Суд оставил Urban Group в статусе банкрота

В Красногорске, Химках и Видном достроено жилье для почти 3 тыс. дольщиков Urban Group

ЖК «Лесобережный» начнут достраивать в ноябре

Андрей Воробьев: Мы достроим все объекты Urban Group, включая ЖК «Лайково» и «Лесобережный»