Виталий Мутко: Закон, регулирующий ИЖС, должен вступить в силу до конца года

Генеральный директор ДОМ.РФ в четверг сообщил об этом журналистам, передает РИА Недвижимость.

Фото: www.avtopravo51.ru

Виталий Мутко (на фото) отметил, что в рамках законопроекта, подготовленного Минстроем России, в сферу индивидуального жилищного строительства (ИЖС) будет внедрен механизм проектного (банковского) финансирования с использованием счетов эскроу — по примеру строительства многоквартирных домов.

Фото: www.rsport.ru

Кроме того, законопроект предлагает распространение на ИЖС всех существующих льготных госпрограмм в сфере приобретения жилья («Льготная ипотека на новостройки», «Семейная ипотека», «Дальневосточная ипотека» и др.).

Фото: www.ipoteka99.ru

В руководстве Минстроя ранее сообщили, что текст законопроекта находится в стадии обсуждения «в узком кругу», и кроме распространения схемы проектного финансирования на ИЖС в нем предусмотрено также внедрение типовых проектов частных домов и развитие необходимой инфраструктуры на территории их строительства.

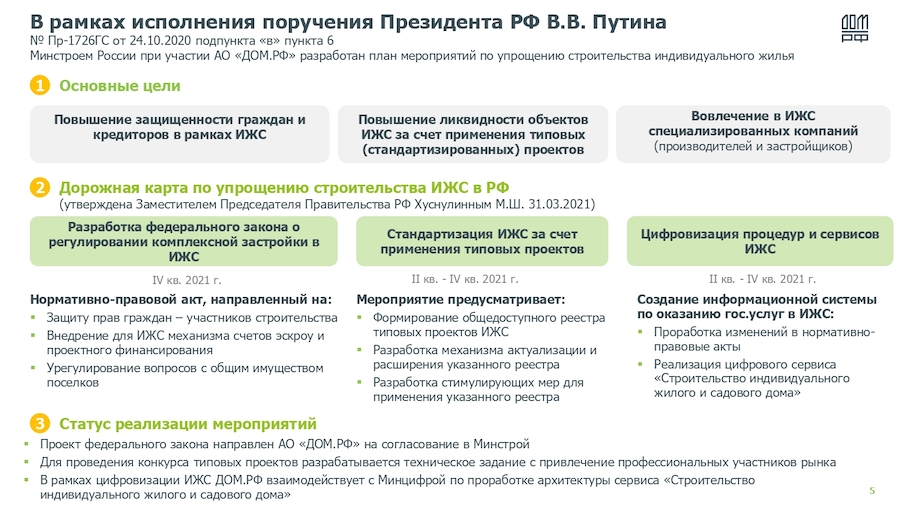

Напомним, что разработка федерального профильного закона стоит первым пунктом в списке основных задач, сформулированных в рамках дорожной карты по развитию ИЖС, которая была утверждена Правительством РФ в апреле этого года.

Два других приоритетных положения дорожной карты:

• стандартизация ИЖС за счет формирования, наполнения и эффективного применения реестра типовых проектов частных домов;

• цифровизация процедур и сервисов ИЖС-проектов через подготовку соответствующей нормативной базы и создание цифрового сервиса «Строительство индивидуального жилого и садового дома».

Виталий Мутко также сообщил журналистам, что Банк ДОМ.РФ рассчитывает выдать россиянам 2 млрд руб. ипотеки на ИЖС к концу текущего года. «Такую задачу поставили себе», — подчеркнул глава ДОМ.РФ.

Напомним, что дочерний банк госкорпорации в конце прошлого года вывел на рынок пилотный профильный продукт, ориентированный на покупателей частных домов и предполагающий пониженную ставку ИЖК (по примеру льготной ипотеки на новостройки с госсубсидированием) — от 6,1%, а для заемщиков с малолетними детьми — от 4,7%.

Фото: www.note.taable.com

Другие публикации по теме:

Банк ДОМ.РФ: количество заявок на ипотеку для ИЖС ежемесячно растет на 40%

Банкиры и строители предложили схему ипотеки на ИЖС, при которой кредит заемщику на руки не выдается

«Семейная ипотека»: теперь и для ИЖС

Правительство утвердило дорожную карту развития в России ИЖС

Минстрой создаст библиотеку типовых проектов для строительства частных домов и коттеджей

Проектное финансирование ИЖС — новый кредитный продукт для застройщиков от Банка ДОМ.РФ

Банк ДОМ.РФ выдал первую ипотеку на ИЖС с использованием проектного финансирования

Минстрой: финансовая модель ИЖС должна опираться на льготную ипотеку

Построить частный дом теперь можно на кредит под 6,1% в Банке ДОМ.РФ