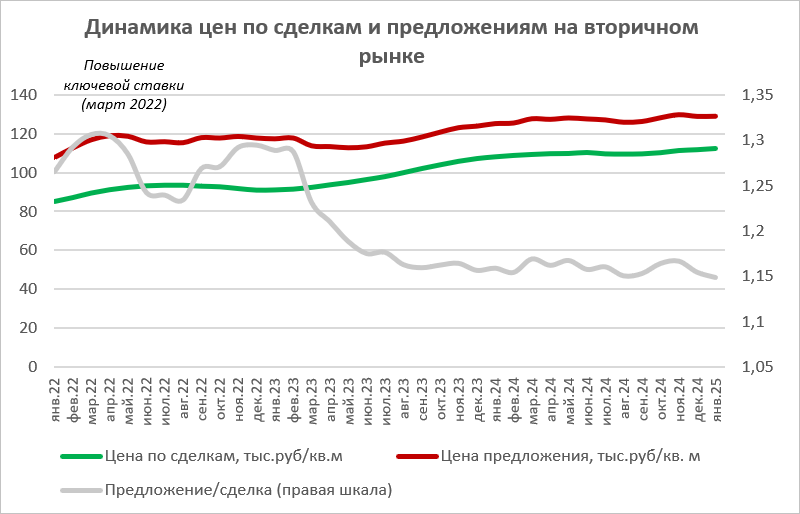

Владимир Якушев: Ипотека — драйвер отрасли, она станет дешевле!

В интервью «Известиям» глава Минстроя обозначил эту и другие ближайшие задачи, стоящие перед его ведомством. Министр призвал застройщиков активнее переходить на эскроу и не бояться типового проектирования.

Фото: www.ipotekaved.ru

Об ипотеке

Говоря о реализации заявленного Правительством РФ курса на немедленное удешевление ипотеки, министр проинформировал, что уже к 1 апреля Минстрой подготовит дорожную карту, в которой будет прописан механизм снижения ставки ИЖК до уровня между 7% и 8% годовых.

Фото: www.rg.ru

В процесс создания этой дорожной карты учитываются позиции девелоперского сообщества, Банка России, коммерческих банков (уполномоченных предоставлять услуги проектного финансирования), госкомпании ДОМ.РФ и ряда экспертных отраслевых институтов, сообщил Владимир Якушев (на фото).

«Мы должны проанализировать, что происходит на всех этапах, и очень спокойно, без эмоций принять продуктивное решение», — подчеркнул министр.

Фото: www.saomos.news

Об объемах строительства

«Ставя вопрос о том, что ипотека должна быть дешевой, мы должны работать еще и над тем, чтобы застройщики продолжали строить», — заявил Якушев.

Он напомнил, что в стройке сегодня находится около 102 млн кв. м жилья, из которых 27 млн строятся по новым правилам с применением счетов эскроу, остальные — по старой схеме долевого строительства.

«Эти последние должны быть достроены. Наша главная задача — чтобы они были достроены без обманутых дольщиков», — так руководитель профильного ведомства обозначил ближайшие приоритеты Минстроя.

Фото: www.netyerim.net

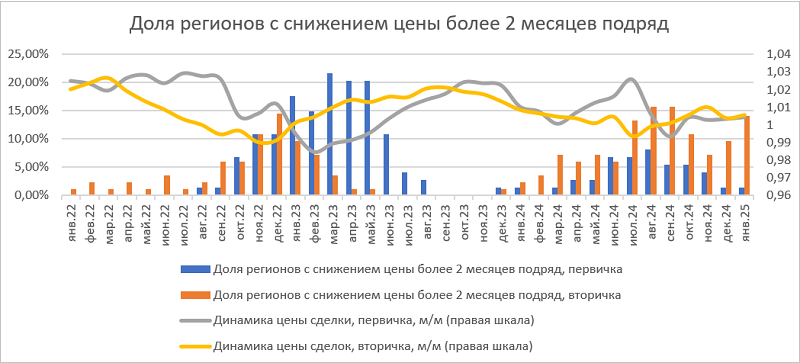

О росте цен на жилье

В интервью глава Минстроя высказал довольно скептичное отношение к тем экспертным оценкам, которые фиксируют в стране существенное подорожание жилья в 2019 году (на 10—12%) и связывают его с реформой долевого строительства.

«Есть эксперты, которые работают в городах-миллионниках, есть эксперты, работающие в малых городах, — пояснил Якушев. — Здесь нужно смотреть объективно», — добавил он. По его словам, только Минстрой оперирует четкими данными, которые есть по всей стране.

«Я констатирую факт, что за 2019 год цена 1 кв. м жилья в целом по стране выросла примерно на 4%, — авторитетно заявил министр строительства и ЖКХ. — Естественно, Москва и Санкт-Петербург стоят отдельно и дают самый большой прирост по цене. Если мы их уберем, рост цен будет еще меньше», — заверил он интервьюеров.

Фото: www.itd3.mycdn.me

Якушев пояснил, что имеет основание претендовать на адекватную оценку ценовой динамики, поскольку оперирует данными системы ЕИСЖС, позволяющей отслеживать «каждый дом, который строится с привлечением денежных средств граждан».

«Мы четко видим стоимость сделки и вычисляем цену квадратного метра», — заметил министр.

По его мнению, катастрофического роста цен с переводом отрасли на новую схему проектного финансирования не произошло.

Фото: www.stc-monolit.ru

О типовом проектировании

Комментируя планы Правительства и Минстроя по широкому внедрению в отраслевую практику типового проектирования, Якушев уточнил, что речь здесь идет в первую очередь о социальных объектах — школах, детских садах, поликлиниках.

«Проектировать вновь каждую школу, каждый детский сад и каждую поликлинику затратно и требует много времени, — заметил министр. — Речь идет о том, что хорошие проекты, лучшие проекты должны помещаться в библиотеку, в этой библиотеке поддерживаться и адаптироваться к новым нормативно-техническим документам», — пояснил чиновник.

Фото: www.nizhraion.nnov.ru

По его словам, если в каком-то субъекте РФ хотят построить школу на 1000 мест, можно обратиться в Минстрой и взять соответствующий проект из отраслевой библиотеки.

«Если кто-то представляет, что мы начнем каждый жилой дом помещать в эту библиотеку и палкой загонять застройщиков, чтобы они строили таким образом, это абсурд», — успокоил министр девелоперское сообщество.

Якушев также сообщил, что в рамках типового проектирования будут активно применяться BIM-технологии.

Фото: www.kazanopolis.ru

О комплексной застройке

Владимир Якушев сообщил, что сегодня уже разработанный в рамках Минстроя стандарт комплексной застройки территорий активно перекладывается в нормативно-технические документы.

«Это будет серьезная работа, направленная на изменение среды в городах», — заверил министр.

Фото: www.ptzgovorit.ru

О реализации планов по улучшению жилищных условий россиян

В рамках интервью Владимир Якушев также тезисно изложил, насколько успешно реализуются сегодня госпрограммы, направленные на улучшение жилищных условий россиян.

Ситуация здесь, по его мнению, следующая:

• программа расселения аварийного жилого фонда успешно реализуется в рамках нацпроекта «Жилье и городская среда», в этом году планируется предоставить новое жилье переселенцам из аварийного фонда площадью более 1 млн кв. м;

• запуск механизма аренды социального жилья для малоимущих пока пробуксовывает из-за слабого интереса к этой теме со стороны застройщиков, но Минстрой готовит концепцию создания такого механизма решения жилищных проблем;

• программа поддержки молодых семей в России реализуется, но пока в рамках тех относительно скромных средств, которые выделены из федерального бюджета на ее реализацию — это около 6 млрд руб.

Фото: www.cdn.iz.ru

О кадровых обновлениях в Минстрое

Якушев напомнил, что после обновления состава Правительства и переназначения его главой Минстроя в этом ведомстве у него появились два новых зама: бывший министр строительства Татарстана Ирек Файзуллин и экс-министр информационных технологий и связи Челябинской области Александр Козлов.

www.ivnovostroiki.ru

Комментируя последнее назначение, глава Минстроя заметил: «Нам нужно помогать субъектам переходить на цифровые платформы, чтобы мы работали в BIM-технологиях. Вся строительная отрасль должна как можно быстрее стать цифровой», — резюмировал он.

Фото: www.omskrielt.com

Другие публикации по теме:

Правительство РФ настроено удешевить ипотеку

Эксперты: В январе цены на квартиры в московских новостройках достигли исторического максимума

В Минстрое отвечать за цифровизацию будет профильный чиновник с Южного Урала

Владимир Якушев: Цена квадратного метра в российских новостройках в 2019 году выросла на 8%

Владимир Якушев: Требования проектного финансирования для застройщиков могут смягчить