Внедрение ипотечно-накопительной системы: мнения застройщиков и экспертов

В среду портал ЕРЗ.РФ сообщил, что группа депутатов внесла на рассмотрение в Госдуму законопроект №990997-7 «О стимулировании жилищных сбережений граждан и внесении изменений в отдельные законодательные акты Российской Федерации». Документом предлагается с 1 января 20201 года запустить в России механизм ипотечно-накопительной системы (ИНС).

Фото: www.s14.stc.all.kpcdn.net

Законопроект вводит новый вид вклада — договор жилищных сбережений, по которому физическое лицо накапливает в банке денежные средства определенный период времени (не менее одного года), а по завершении накопления может заключить договор целевого кредита на покупку жилого помещения.

Для поддержки развития такой системы накоплений субъекты РФ должны будут предусмотреть социальные выплаты участникам программ сбережений, в первую очередь работникам бюджетной сферы.

Согласно законопроекту, банк может отказать клиенту в заключении договора целевого кредита в силу снижения кредитного рейтинга заемщика, а также из-за открытых в отношении него процедур банкротства или исполнительного производства.

Клиент в свою очередь также будет вправе отказаться от заключения договора целевого кредита и забрать все накопленные сбережения.

Вклады на сумму до 3 млн руб. на счетах жилищных сбережений будут застрахованы, а региональные субсидии не будут взыскиваться по исполнительному производству.

Фото: www.labinskmedia.ru

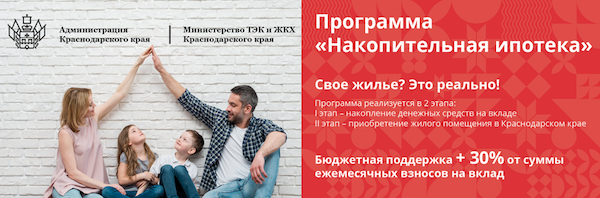

В России подобные программы уже действуют в ряде регионов, например в Краснодарском крае и Башкортостане.

По мнению авторов законопроекта, запуск ИНС в масштабах всей страны позволит «выращивать» ипотечных заемщиков и сформировать прогнозируемый будущий спрос на ипотеку.

А что думают застройщики и отраслевые специалисты? Портал ЕРЗ.РФ попросил высказаться по этому поводу девелоперов и известных экспертов.

Александр ЩИГОЛЬ, директор по операционному управлению компании Брусника:

В основе законопроекта, по-видимому, лежит практика, успешно зарекомендовавшая себя в европейский странах на протяжении десятков лет — система строительных сберегательных касс.

На наш взгляд, данная инициатива может стать одним из факторов поддержания спроса после завершения программы льготной ипотеки под 6,5% (а она, вероятно, прекратит свое действие 1 ноября).

Такой способ формирования первоначального взноса полезен как для банка, так и для потенциального покупателя недвижимости. Для клиента это своего рода «школа» сберегательного и долгового поведения. Пройдя ее, он выработает платежную дисциплину, которая пригодится ему на протяжении длительного периода выплаты ипотечного кредита.

Банк же на протяжении нескольких лет будет видеть кредитную историю заемщика и постепенно формировать доверие к нему, что потом найдет отражение в размере ипотечной ставки.

Узкое место законопроекта — готовность кредитного учреждения в текущих экономических условиях фиксировать условия по ипотеке, которая будет выдана через несколько лет.

Анжелика АЛЬШАЕВА, генеральный директор агентства недвижимости ГК КВС:

Действительно, ставки по ипотеке сейчас доступны, и позволяют практически каждому выбрать комфортный ежемесячный платеж. Основной вопрос — это наличие первого взноса. У ряда клиентов его вообще нет, у других — не хватает на желаемую квартиру. Накопить сумму, особенно, если речь идет о клиентах, которые арендуют жилье, проблематично. И программа, которая помогает в этом, дает дополнительные бонусы, безусловно, полезна для граждан и для рынка в целом.

Понятно, что такая программа будет работать эффективно только в том случае, если у нее будут отличия от депозитов — по более высокой ставке или в части субсидий от государства. Она будет востребована, если по ней можно будет накопить быстрее, чем в рамках обычного счета. Уверена, авторы нововведения это понимают. К тому же, подобные ИНС уже не первый год функционируют в ряде регионов России, накоплен практический опыт, на который можно опереться.

Пока непонятно, как юридически будет реализовано обязательство банка заключить с клиентом кредитный договор на условиях, оговоренных еще на этапе открытия счета. Время накопления займет не один год, и за этот период жизненная и финансовая ситуация клиента может измениться. У нас есть примеры, когда уже одобренный клиент проходил дополнительную проверку перед подписанием договора по ипотеке, если у банка возникали сомнения в платежеспособности. И это — в периоде нескольких недель или месяца.

Антон ВАССЕРМАН, исполнительный директор ООО «Ак Барс Дом»:

В целом хорошая инициатива. Ипотечно-накопительная система (ИНС) подойдет как тем, кто хочет накопить деньги на первоначальный взнос для ипотеки, так и людям со стабильным доходом, которые на постоянной основе формируют себе финансовую «подушку безопасности». Хотя таких инвесторов сегодня не так и много.

Давать какой-то прогноз о том станет ли востребованным ИНС в РФ и сможет ли эта система хотя бы приблизиться по популярности к субсидированной ипотеке по программе «Господдержка-2020», еще рано.

Нам как застройщику трудно отвечать за банки, которых обяжут выдавать невыгодный для них кредит. Скорее всего, в обозримом будущем мы увидим инициативы на эту тему с поправками в законопроект от крупных федеральных банков.

Надежда КАЛАШНИКОВА, директор по развитию компании Л1

Последнее снижение Сбербанком размера первоначального взноса очень четко проиллюстрировало проблему нехватки у граждан денег на покупку квартиры даже в размере 15—20% от ее стоимости. Однако и плодить дефолтных заемщиков банкам тоже не хочется. Поэтому и возникла подобная инициатива, которая, несомненно, найдет отклик у тех покупателей, которые пока еще не решили свои квартирные вопросы.

Целевые накопления — это, конечно, не новый вид депозита, а хорошо забытая форма еще советских вкладов, например, «до достижения совершеннолетия детей». Вопрос только в гарантиях государства и предлагаемой ставке — как накопительной, так и последующей за ней ипотечной.

Андрей КОЛОЧИНСКИЙ, управляющий партнер ВекторСтройФинанс:

Популярность механизма ипотечно-накопительной системы будет зависеть от условий, которые предложат банки. Последнее время ставки по банковским кредитам, так же как и ставки по ипотечным продуктам, постоянно снижаются. Учитывая, что такой вклад открывается на продолжительный срок, будущему покупателю жилья важно понимать, под какой процент он положит деньги, и будет ли меняться ставка в зависимости от корректировки ключевой ставки ЦБ.

То же самое касается и ставки ипотечного кредитования, поскольку кредитный договор заключается на заранее оговоренных условиях. За последний год средние ставки по кредитам на покупку первичного жилья серьезно уменьшились — с 10% до 6%. Если тренд на снижение продолжится, заемщикам будет невыгодно оговаривать условия кредитования заранее.

Маловероятно, что в рамках ипотечно-накопительной системы банки предложат условия, существенно отличающиеся от тех, которые предлагаются по стандартным ипотечным продуктам и депозитам. В условиях турбулентной экономики, когда сложно прогнозировать динамику ставок, ценообразования на рынке жилья и даже собственный доход, людям проще воспользоваться обычными банковскими вкладами, а затем, имея необходимую сумму на первоначальный взнос и финансовую подушку безопасности, выбрать ипотечную программу, соответствующую актуальным рыночным условиям.

Ксения ЮРЬЕВА, коммерческий директор группы Родина (девелопер Russian Design District):

Данная инициатива — это лишь каркас, требующий всесторонней доработки. В текущем виде продукт вряд ли заинтересует заемщиков. Чтобы научить людей думать на несколько лет вперед, необходимо предложить им комплекс преимуществ.

Во-первых, более эффективные инструменты для получения дохода, нежели депозит. Например, индивидуальный инвестиционный счет или облигации федерального займа.

Во-вторых, «фишки» при оформлении ипотеки: сниженный размер первоначального взноса (к примеру, с 15% до 10%), скидку на ставку, действующую на момент оформления кредита, а также субсидии для определенных категорий заемщиков.

Владимир ГАМЗА, председатель Совета ТПП РФ по финансово-промышленной и инвестиционной политике:

В мире существует несколько вариантов строительно-сберегательных вкладов. Наш законодатель выбрал модель размещения средств физических и юридических лиц на специальных депозитах в универсальных банках.

Основные проблемы, которые возникают при такой депозитарной модели, — это поддержание ликвидности банков, согласование стоимости и срочности пассивов и активов, выполнение кредитного обязательства банка перед вкладчиком.

Убежден, что постепенно, но при обязательной поддержке государства, строительно-сберегательные вклады понравятся и гражданам, и банкам. Это хорошая альтернатива счетам эскроу.

Фото: www.cdn.postnews.ru

Дмитрий КОТРОВСКИЙ, председатель Комитета по строительству «ОПОРА РОССИИ»:

Популярность механизма зависит от нескольких факторов.

Первое — информированность потенциальных покупателей. Грубо говоря, есть новый инструмент, он хорош, откажись от «сладкого», делай каждый месяц такой-то взнос, и будет тебе счастье.

Второе — выгода. Почему ИНС, а не обычный депозит. Не должно произойти, вдруг, как со счетами на депозитах, когда государство из соображений справедливости придумало новый налог.

Третье. В пояснительной записке инициативы депутатов должно быть разъяснение, кто эти граждане и сколько их в стране, иначе какой смысл администрировать и запускать процесс.

4. Важно, что если гражданин копит в Красноярске, потратить накопления он сможет в любом регионе РФ.

5. Повлиять на популярность совместно должны застройщик и банк: у них есть все ресурсы, накопленные данные, обратная связь, формирование спроса и, главное, анализ потребления/накопления.

Татьяна ПОЛИДИ, исполнительный директор Фонда «Институт экономики города»:

Сегодня и без специального закона возможны такие накопительные схемы, цель которых стимулировать граждан к целевым сбережениям на покупку жилья. Я считаю в корне неверным субсидирование за счет бюджетных средств таких накоплений любым гражданам без оценки их нуждаемости.

У нас 4,5 млн граждан официально претендуют на государственную жилищную поддержку в соответствии с законодательством, на их обеспечение требуется порядка 9 трлн руб., а мы будем продолжать раздавать субсидии людям, которые и так сами могут взять ипотеку и купить квартиру. Считаю, что это не просто неэффективное расходование бюджетных средств, но крайне несправедливо с социальной точки зрения.

Гражданам же с невысокими доходами необходимо предоставлять жилье на праве найма, а не стимулировать принимать на себя долгосрочные кредитные обязательства. У нас есть уже в стране военная ипотечная накопительная система, в нее направляется существенная доля всех бюджетных расходов в сфере жилищной поддержки, она носит целевой характер. Не считаю правильным распространять этот или создавать подобный субсидируемый механизм для всех.

Еще раз. На свободных рыночных условиях такие схемы и так возможны. А что касается твердых условий кредитного договора, то лично мне это непонятно. Как стороны могут определить оптимальность условия кредитного договора за три года или за пять лет?

Посмотрите, как у нас за три-пять лет меняются регулярно макроэкономические условия — процентные ставки, доходы граждан и др.

Я не вижу в таком «фьючерсе» ничего привлекательного.

Надежда КОРККА, управляющий директор компании «Метриум»:

Чтобы механизм накопительной ипотеки исправно и правильно работал, в стране должна быть стабильная кредитно-денежная политика. В России её фактически нет. Есть риск, что согласившись сейчас на взносы, условно говоря, под 6% годовых с последующим заключением ипотечного договора на кредит под 7%, через 5 лет заемщик столкнется с тем, что и доходность станет выше, и ипотека подорожает. Иными словами, риск проиграть в этой системе у клиента довольно высок.

Главная же проблема в том, что эта модель ориентирована на «лишние» доходы населения, а их у россиян нет. Если население не может откладывать деньги на первоначальный взнос (из-за чего его постоянно приходится снижать), то почему депутаты считают, что у граждан появятся деньги на взносы в ипотечную накопительную систему?

|

|

Другие публикации по теме:

Граждан простимулируют копить жилищные сбережения

Застройщики: самой эффективной мерой поддержки отрасли стала программа льготной ипотеки

Опрос ЕРЗ.РФ: что будет с ценами на новостройки

Запрет мусоропроводов в новостройках: мнения застройщиков и экспертов

Опрос застройщиков: несмотря на кризис, у девелоперов выросла уверенность в завтрашнем дне