ВСК больше не будет страховать ответственность застройщиков

Компания, в свое время взявшая на себя риски обанкротившейся Urban Group, с 20 июля приостановила заключение новых договоров СГОЗ с девелоперами. При этом страховщик обещает продолжать обслуживать ранее заключенные договоры, а также производить выплаты компенсаций дольщикам Urban Group.

Фото: www.fb.ru

О том, что один из крупнейших страховщиков России принял решение уйти с рынка страхования гражданской ответственности застройщика перед дольщиками (СГОЗ), сообщили «Ведомости» со ссылкой на представителя ВСК.

Наблюдатели не исключают, что данное решение вызвано ситуацией с банкротством Urban Group. Как следует из данных, приведенных на официальном сайте компании, гражданская ответственность этого застройщика перед дольщиками была застрахована в ВСК на общую сумму 8,2 млрд руб.

При этом чистая прибыль Группы ВСК компании за первые шесть месяцев текущего года составила 5,4 млрд руб., а показатель платежеспособности (соотношения собственных средств страховщика и принятых обязательств) достиг 166%.

Фото: www.bankrotov.net

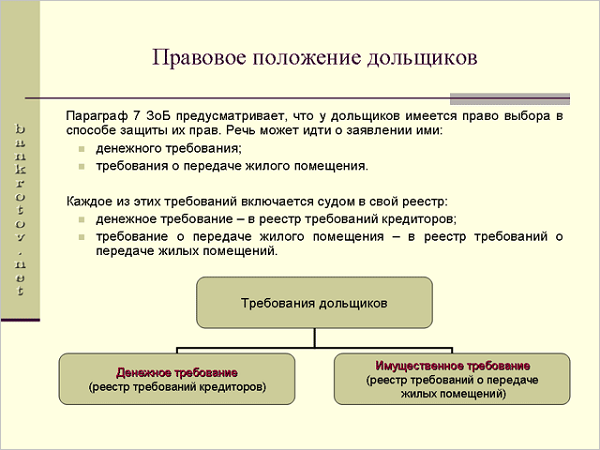

Впрочем, пока пострадавшие дольщики Urban Group явно не рвутся получать денежную компенсацию своих потерь в виде выплаты страховки. Судя по всему, большинство из них надеется вселиться в причитающееся им жилье. В частности, как сообщал портал ЕРЗ, о своем намерении получить от государства в лице Фонда защиты дольщиков и властей Подмосковья достроенные квартиры уже заявили более 1 600 человек (что соответствует около 10% от всех ДДУ, заключенных с застройщиком), и их число продолжает расти с каждым днем.

Впрочем, на данный факт указывает и сама ВСК, демонстрируя тем самым полную уверенность в том, что она способна полностью удовлетворить все финансовые требования дольщиков Urban Group, пожелавших вместо квадратных метров получить деньги.

Таким образом, за последний месяц рынок страхования ответственности застройщиков покинули уже две страховые компании, входившие в ТОП-10 страховщиков СГОЗ. Помимо ВСК (3-е место в ТОП), как информировал ЕРЗ, в начале июля с рынка ушла СК «ВЕРНА» (5-е место). Таким образом, из крупных игроков на рынке СГОЗ остались СК ПРОМИНСТРАХ, ОВС (ПОВС застройщиков) и СК РЕСПЕКТ.

Фото: www.perekrestok-info.ru

Другие публикации по теме

ВСК не оставит дольщиков Urban Group один на один со своими проблемами

Никита Стасишин рассказал о мероприятиях по достройке ЖК «Царицино» и правах дольщиков на страховку

Власть объявила дольщикам ЖК «Царицино» о том, как получить страховку от СК ПРОМИНСТРАХ

Застройщик ЖК «Царицыно» останется под арестом до середины лета

Дольщики «Царицыно» получили право требовать выплаты страхового возмещения