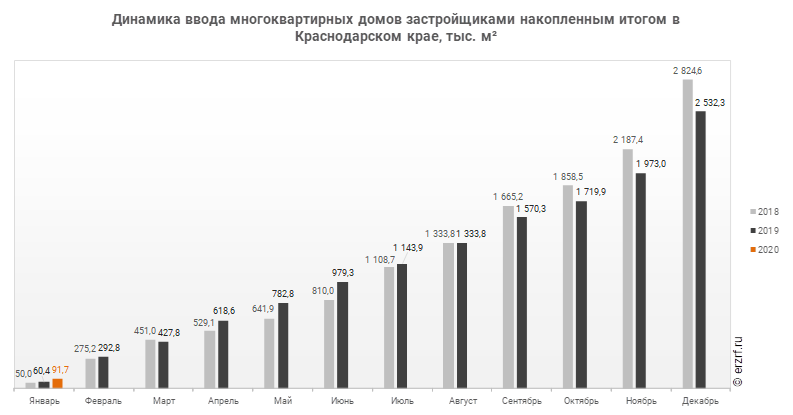

На одном из порталов правовой информации опубликовано письмо Минфина России №03-11-1/63457 от 08.07.2024 «Об учете расходов в рамках договоров долевого участия и по договорам купли-продажи».

Фото: © Игорь Низов / Фотобанк Лори

В письме финансовое ведомство указывает, что средства участников долевого строительства, размещенные на счетах эскроу, приравниваются к средствам целевого финансирования (СЦФ).

Согласно положениям Налогового кодекса РФ (НК РФ), налогоплательщики, получившие средства СЦФ, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования.

Поэтому расходы организации-застройщика, которые должны быть в дальнейшем возмещены за счет указанных средств, учитываются раздельно как произведенные в рамках целевого финансирования. Использованием по целевому назначению этих средств признается возмещение ими расходов застройщика в связи со строительством (созданием) многоквартирных домов и (или) иных объектов недвижимости, предусмотренных договором участия в долевом строительстве (ДДУ).

Исходя из вышеизложенного, организация-застройщик, выполняющая строительство жилых домов и осуществляющая реализацию квартир в рамках ДДУ и по договорам купли-продажи, в течение срока строительства дома учитывает расходы, предусмотренные НК РФ. Расходами налогоплательщика, применяющего упрощенную систему налогообложения (УСН), признаются затраты после их фактической оплаты.

После сдачи дома в эксплуатацию ранее учтенные расходы подлежат корректировке (уменьшению) на сумму расходов, произведенных в рамках целевого финансирования и подлежащих возмещению за счет средств участников долевого строительства, размещенных на счетах эскроу.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ФНС: создание нескольких организаций-застройщиков для привлечения средств участников долевого строительства не является дроблением бизнеса

ФНС напомнила, как исчисляется срок владения квартирой, приобретенной по ДДУ

ФНС разъяснила особенности налогообложения объектов недвижимого имущества исходя из их кадастровой стоимости

Введение НДС при упрощенной системе налогообложения несет риски для управляющих компаний МКД

Эксперты: новая шкала НДФЛ в первую очередь коснется продавцов инвестиционного жилья

Минфин разъяснил, кто и как должен платить НДС при установлении сервитута

Минфин разъяснил правила начисления, учета и уплаты НДС при строительстве апартаментов

Минфин разъяснил, нужно ли платить налог с квартиры, полученной от государства бесплатно

ФНС России разъяснила, как исчисляется земельный налог в 2024 году

ФНС: организации, использующие участок для ИЖС как актив, не вправе применять пониженную ставку земельного налога

Рост кадастровой стоимости московской недвижимости и пример расчета налога на квартиру

Методика оценки эффективности налогового расхода по уплате процентов на строительство жилого помещения