Росстат: Ввод жилья в январе оказался минимальным за шесть лет (графики)

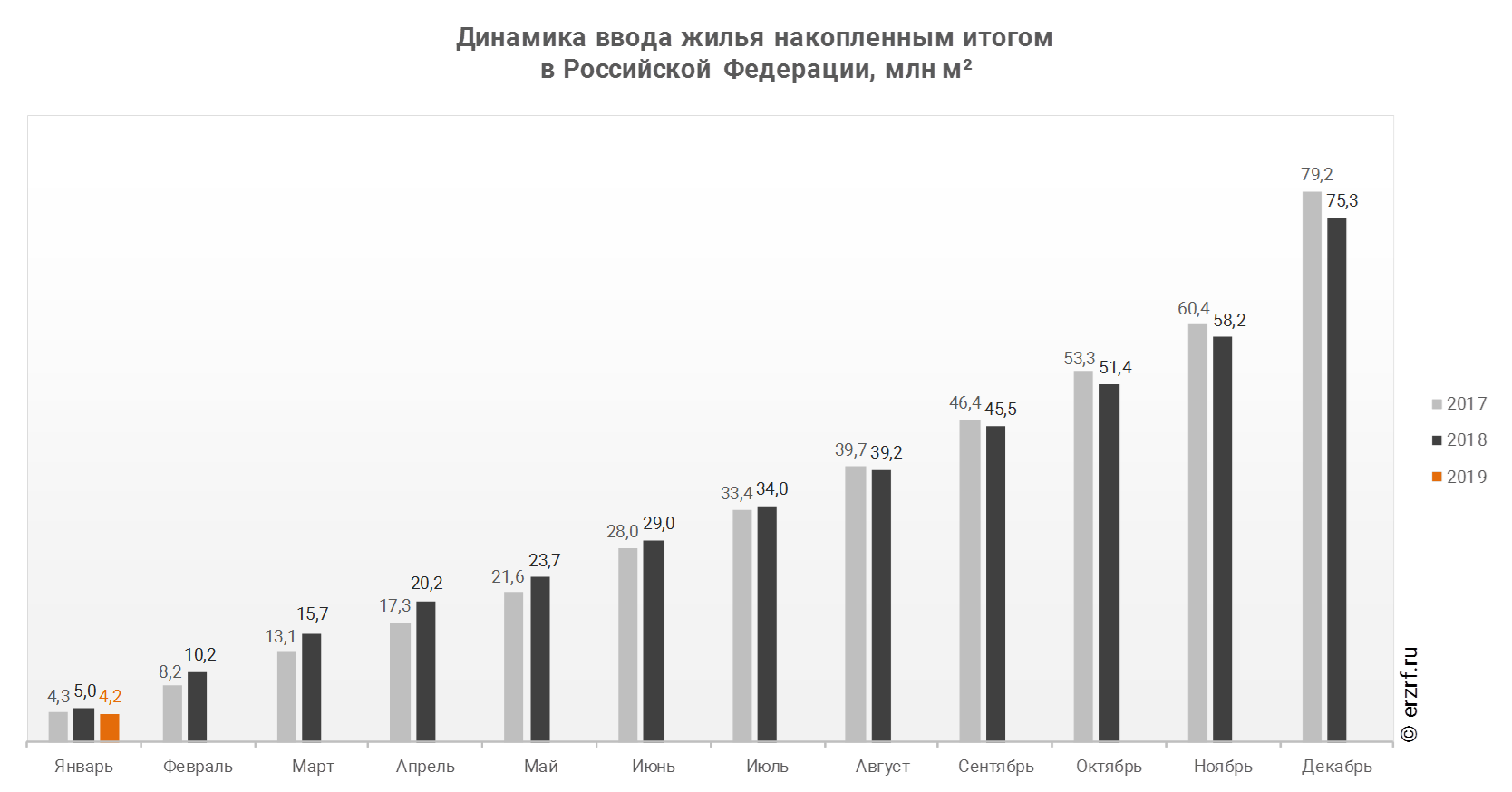

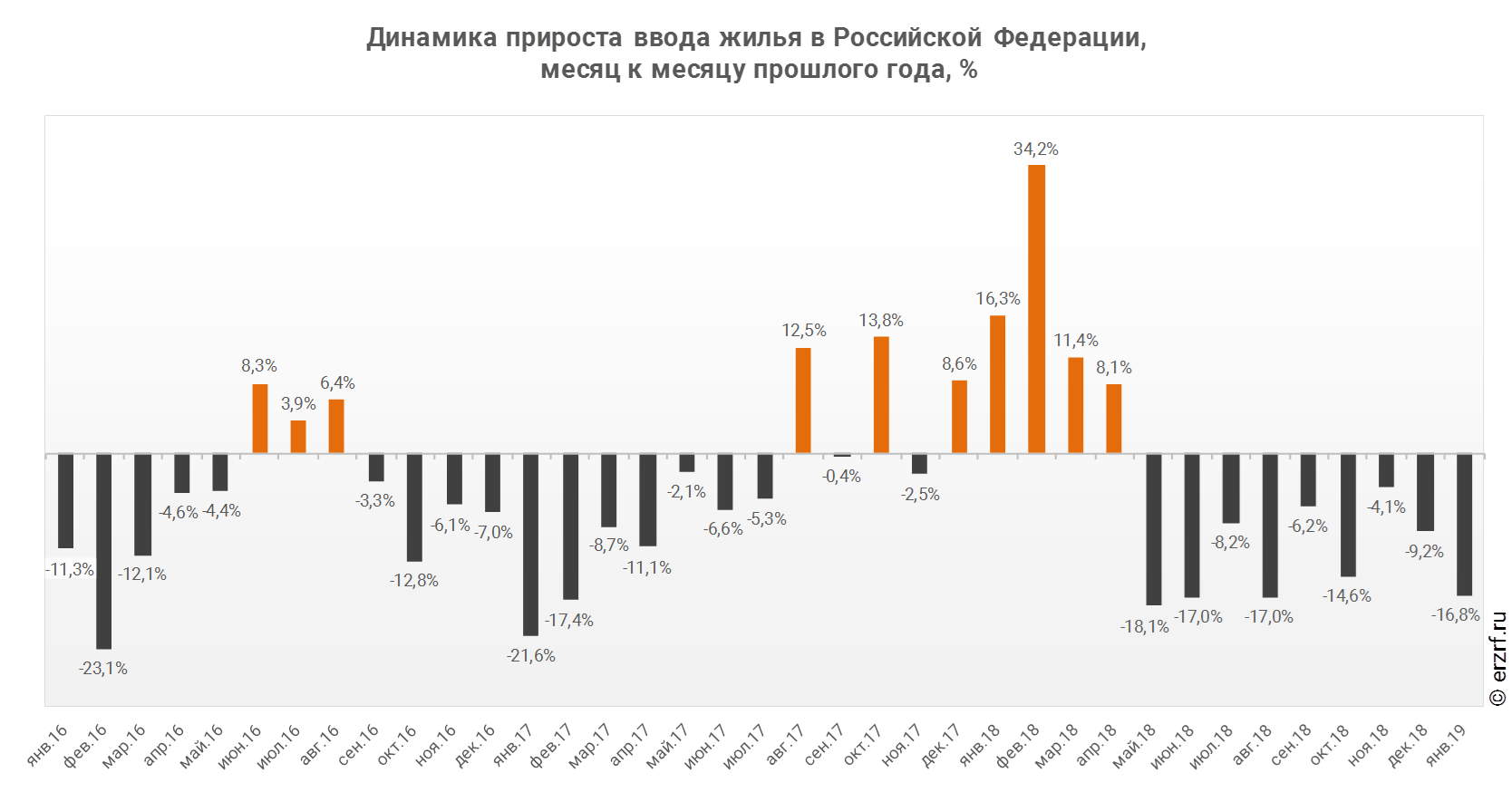

В январе 2019 года в Российской Федерации введено 4,2 млн м2 жилья. Это на 16,8% или на 0,8 млн м2 меньше, чем за аналогичный период 2018 года.

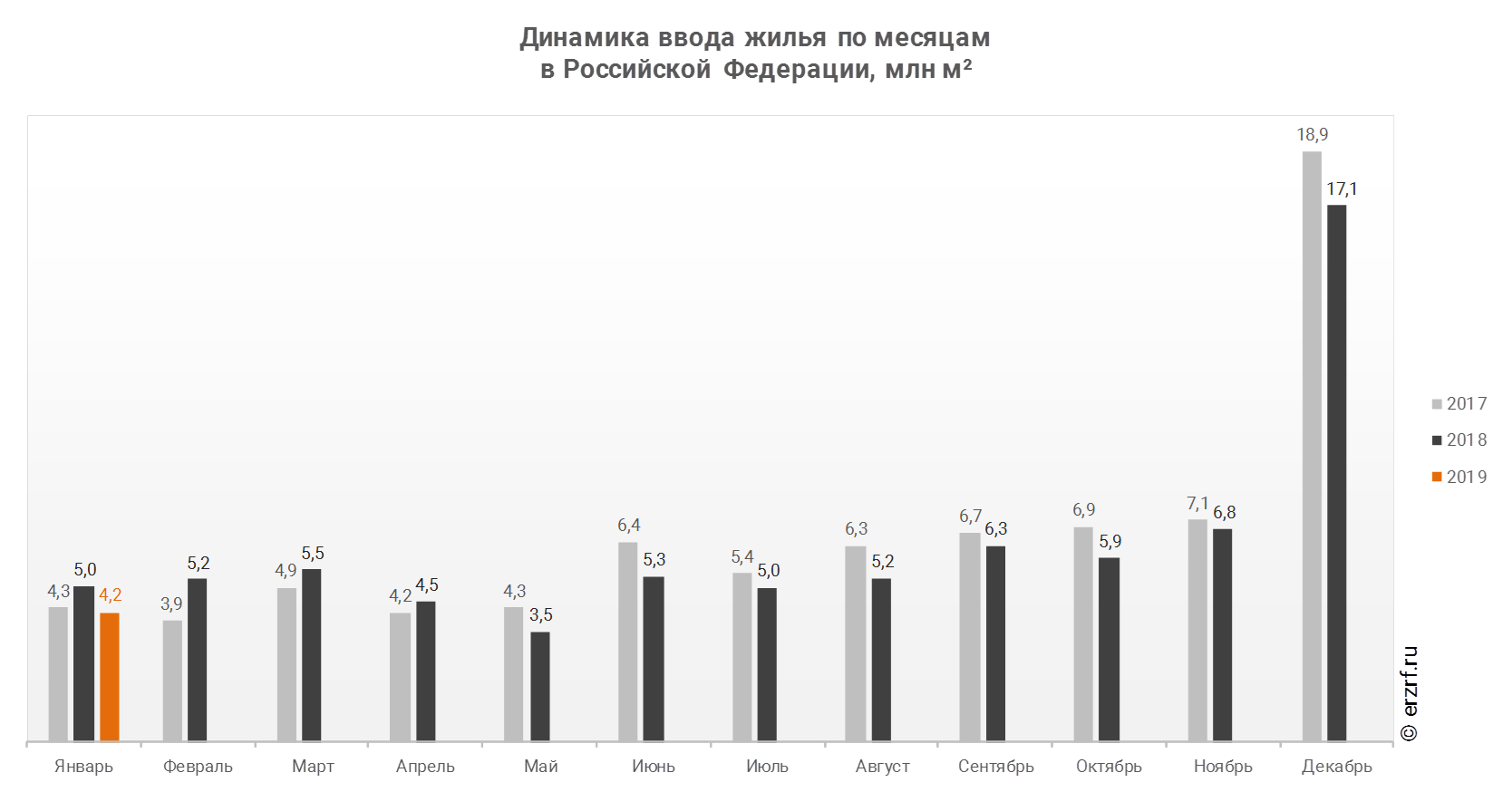

Помесячная динамика ввода жилья в Российской Федерации представлена ниже.

Отставание от темпов ввода жилья по отношению к предыдущему году наблюдается в Российской Федерации девятый месяц подряд.

Объем ввода жилья в январе оказался минимальным за последние шесть лет.

Среднегодовой объем ввода жилья (февраль 2018 — январь 2019) составляет 74,5 млн м². В соответствии с паспортом нацпроекта «Жилье и городская среда» объем ввода жилья в 2019 году должен составить 88 млн м².

Фото: www.realty.interfax.ru

Комментарий директора Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгия ОСТАПКОВИЧА (на фото).

«Падение объемов ввода жилья в январе, конечно, тревожный сигнал, — отметил эксперт. — Но вместе с тем, январская статистика — не самый лучший индикатор ситуации в отрасли, включая даже сравнение нынешнего января с январем прошлогодним.

В строительстве традиционно очень много строек связано с государством. А у государства в свою очередь есть регламент распределения денег, кредитов и т.д. И предприниматели из сферы строительства, как правило, не получают финансирования по госстройкам раньше конца февраля-начала марта. Пока Казначейство и Минфин выделят все эти деньги, проходит определенное время.

То есть январь для фундаментального анализа — месяц абсолютно недостаточный. Да, опубликованная статистическая информация, отражающая работу отрасли в первом месяце текущего года, представляет определенный интерес, но делать выводы о развитии отрасли на основе цифр по январю нельзя. Первые адекватные итоги в строительстве следует делать по результатам результатов первого квартала.

Тот факт, что в январе текущего года отрасль ввела жилья на 16,8% меньше, чем в январе прошлого года, говорит о том, что строители находятся в стрессовом состоянии, вызванном законодательными реформами, которые, похоже никогда не закончатся. И руководители строительных организаций просто не знают, что делать и что с ними будет. Банки пока тоже не совсем представляют, как им кредитовать строителей, используя счета эскроу.

Кроме того, жилищное строительство — самая «банкротная отрасль» во всем реальном секторе России. Так, как сегодня банкротятся строители, сегодня не банкротится никто.

Таким образом, в настоящее время в отрасли наблюдается повышенная юридическая турбулентность, что отражается и на конкретных результатах работы. По моим прогнозам, подобная ситуация продлится еще где-то в течение года. И в этом смысле 2019 год будет носить, так сказать, технический характер. А потом все, будем надеяться, встанет на место», — заключил эксперт.

Фото: www.issek.hse.ru

Другие публикации:

Портал ЕРЗ представляет прогноз по вводу жилья в 2019 году

Борис Титов: Риски реформы строительной отрасли осложнят наращивание объемов ввода жилья

Показатели ввода жилья на следующие три года будут скорректированы

Минэкономики и Росстат объяснили новогодние чудеса в строительной статистике: комментарий эксперта

Почему объемы строительства жилья снижаются, а капвложения в отрасль растут: комментарий эксперта

Процесс восстановления строительной отрасли переносится на середину 2019 года

Строительство — самая депрессивная базовая отрасль экономики