Выручка столичных девелоперов за два года выросла на 82%, а продажи — на 15%

К таким выводам пришли аналитики базы данных продаж и цен новостроек портала www.dataflat.ru, исследовавшие на основе информации Росреестра выручку застройщиков от розничных продаж по ДДУ и уступкам квартир и апартаментов в Московском регионе в мае 2021 года.

Фото: www.tsargrad.tv

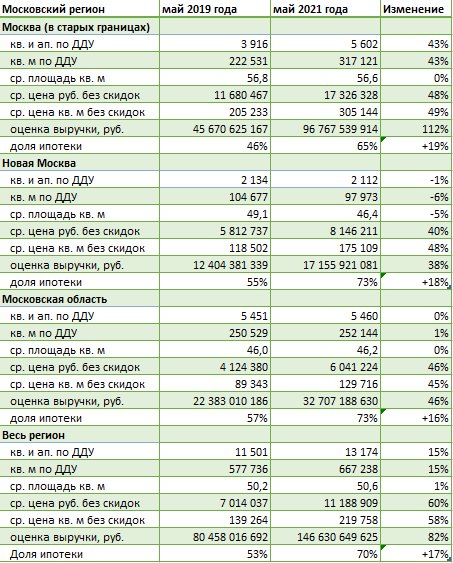

Согласно данным экспертов, в мае 2021 года выручка (поступления на счета застройщиков, продавцов, эскроу-счета) от розничных продаж квартир и апартаментов в новостройках по ДДУ и уступкам в Московском регионе оказалась на 82% выше, чем в мае 2019 года, а продажи в лотах — на 15% больше.

Источник: Росреестр, dataflat.ru

«Поскольку год назад рынок новостроек был в состоянии локдауна, результаты сравнения 2020-го и 2021 годов очевидны: например, выручка год к году в три раза выше (что видно из нижней таблицы сравнения 2020 и 2021 годов — Ред.), — пояснил руководитель проекта dataflat.ru Александр Пыпин (на фото). — Поэтому за основу взято сравнение с "нормальным" состоянием рынка новостроек, т.е. с маем 2019 года» (см. верхнюю таблицу сравнения 2021 и 2019 годов — Ред.).

Фото: www.kvobzor.ru

Продажи в лотах в мае 2021 в Новой Москве и Московской области достигли того же уровня, что и два года назад, а в Москве в старых границах они оказались выше на 43%. При этом средние цены 1 кв. м за два года выросли на 45—49%, в зависимости от локации.

Источник: Росреестр, dataflat.ru

По словам руководителя dataflat.ru, за счет роста доли продаж жилья внутри МКАД средняя сумма сделки в Московском регионе в настоящее время на 60% выше, чем два года назад, а цена 1 кв. м — на 58%.

Доля ипотечных сделок в Московском регионе держится возле 70%. По сравнению с апрелем 2021 года объем регистраций в лотах в столичном регионе оказался ниже на 19%, что соответствует естественному сезонному снижению, отмечают эксперты. При этом средняя цена зарегистрированного лота за месяц выросла еще на 2%, а отдельно в Москве внутри МКАД — на 3%.

Фото: www.siapress.ru

В расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре, напомнил Александр Пыпин. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договоры инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи. Цены фиксируются на дату ДДУ или дату бронирования, датой поступления выручки (платежа) считается дата регистрации.

Фото: www.grozny-inform.ru

Другие публикации по теме:

TOP-15 застройщиков Московского региона по оценке выручки в I квартале 2021 года

TOP-15 девелоперов Московского региона по оценке выручки в 2020 году

Октябрь принес на столичный рынок продаж по ДДУ рекорды по объемам и выручке

ТОП девелоперов Московского региона по выручке

На рынке розничных продаж по ДДУ в Московском регионе — очередные рекорды