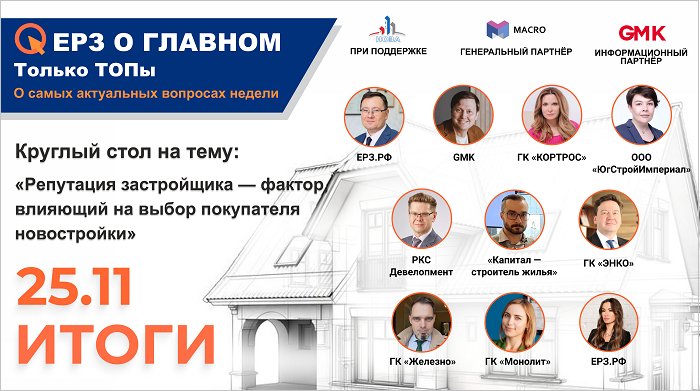

«ЕРЗ О ГЛАВНОМ»: ведущие эксперты отрасли проанализировали важность репутации застройщика

25 ноября эксперты рынка недвижимости в эфире «ЕРЗ О ГЛАВНОМ» обсудили тему «Репутация застройщика — фактор, влияющий на выбор покупателя новостройки».

«ЕРЗ О ГЛАВНОМ» — это круглые столы, на которых эксперты рынка недвижимости встречаются онлайн, чтобы обсудить новости отрасли и волнующие застройщиков проблемы.

Спикерами проекта выступают представители крупнейших девелоперов, входящих в том числе в ТОП-10 застройщиков России по версии ЕРЗ.РФ, сотрудники банков, государственных органов и другие профессиональные участники рынка недвижимости, и эксперты.

Дискуссии проходят в прямом эфире ютуб-канала ЕРЗ.РФ. Любой желающий может присоединиться к обсуждению и задать вопросы экспертам напрямую. Записи круглых столов доступны для просмотра на ютуб-канале ЕРЗ.РФ.

Генеральный партнер проекта — компания MACRO, информационный партнер — консалтинговое агентство GMK.

Экспертами эфира 25 ноября стали:

Кирилл Холопик — генеральный директор Института развития строительной отрасли (ИРСО), руководитель портала ЕРЗ.РФ;

Сергей Разуваев — директор консалтингового агентства GMK ;

Ирина Опимах — директор Управления пресс-атташе ГК КОРТРОС;

Евгения Тодорова — директор по маркетингу ООО «ЮгСтройИмпериал»;

Александр Коваленко — коммерческий директор РКС Девелопмент;

Иван Захаров — коммерческий директор Капитал — строитель жилья;

Андрей Скосырский — коммерческий директор ГК ЭНКО;

Дмитрий Павлов — директор по маркетингу ГК Железно;

Дарья Осадчая — руководитель департамента управления брендом и коммуникациями ГК Монолит.

Эфир провела Светлана Опрышко (на фото), автор проекта, заместитель генерального директора ЕРЗ.РФ и экс-ведущая эфиров «СТРОЙКА. ГЛАВНОЕ». Спикеры обсудили следующие вопросы и темы:

• Насколько репутация застройщика влияет на выбор покупателя недвижимости.

• Технологии по управлению репутацией.

• Инфоповоды, которые стоит и не стоит освещать.

• Можно ли измерить эффективность PR и как собственники компаний оценивают эффективность PR-служб.

• Как реагировать на негативные отзывы СМИ. Кейсы.

Кирилл Холопик (на фото) поделился результатами опроса, проведенного среди застройщиков на тему «Какие специалисты самые главные» и опроса, проведенного среди покупателей на тему «Предпочтения покупателей новостроек в 2021 году».

Эксперт отметил, что по результатам опроса и покупателей, и застройщиков значение такого фактора, как репутация, оказалась исключительно важным при выборе квартиры в новостройке. Вслед за ценой репутация занимает второе место среди факторов, определяющих покупку.

«Репутация — это когда девелоперская компания в третьем поколении безупречно выполняет свои обязательства с точки зрения качества, сроков строительства и прочих параметров. Все остальное — это пока зачатки формирования репутации», — поделился мнением Сергей Разуваев (на фото).

Он также отметил необходимость повышения финансовой грамотности покупателей, чтобы они понимали риски своих инвестиций.

«Важно делиться с нашими клиентами, покупателями, партнерами действительно объективной информацией, — отметила пресс-атташе ГК КОРТРОС Ирина Опимах (на фото). — При этом не стоит забывать о том, что в первую очередь, застройщик должен выполнять свои обязательства в срок, не забывать о социальной ответственности», — подчеркнула топ-менеджер.

Клиент, принимая решение о покупке, сначала отбирает варианты, подходящие ему по цене, а потом начинает искать, что это за застройщик, какая у него репутация, пояснила Ирина Опимах. «В эпоху такого обилия информации важно разъяснить, где ее брать, чему верить, как ее сравнить, на что обращать внимание», — резюмировала она.

Отвечая на вопрос о формировании деловой репутации у ООО «ЮгСтройИмпериал», Евгения Тодорова (на фото) отметила: «Ключ к формированию репутации заключается в здоровых взаимоотношениях с окружающим миром. Очень многое зависит от того, какую позицию занимает компания и люди, в ней работающие, по отношению друг к другу, клиентам, партнерам и органам власти».

Она подчеркнула, что необходимо находить золотую середину в общении с клиентами. Менеджеры не должны быть чрезмерно «заскриптованы», однако и полная свобода коммуникации не всегда приносит пользу. Этот подход должен экстраполироваться на всю коммуникацию бизнеса, сделал вывод Евгения Тодорова.

Александр Коваленко (на фото) рассказал о важности репутации для менеджера, который продает квартиру и о том, что в первую очередь застройщики должны нести ответственность за создание информационного пространства, понятного для людей.

Иван Захаров (на фото) отметил необходимость работы над репутацией не только с точки зрения клиентов, но и при выстраивании взаимоотношений с партнерами и подрядчиками.

Андрей Скосырский (на фото) рассказал о необходимости прислушиваться к мнению покупателей и важности работы с отзывами.

Реальными кейсами из практики поделился Дмитрий Павлов (на фото).

«Общение с клиентом не должно заканчиваться покупкой или передачей квартиры клиенту, — рассказал директор по маркетингу ГК Железно. — Клиент является носителем информации о нашем бренде, и срок жизни и влияния этой информации довольно длинный», — подчеркнул он.

«Мы конечно заботимся о своей репутации. Для нас это то, что думают люди, наши клиенты, широкая общественность, государство, инфлюенсеры, — поделилась Дарья Осадчая (на фото). — Это объективные результаты работы компании и соответствии этих результатов заявленным обещаниям», — уточнила руководитель департамента управления брендом и коммуникациями ГК Монолит.

Этот эфир стал первым в проекте «ЕРЗ О ГЛАВНОМ», в рамках которого каждый четверг в 11:00 (МСК) будут обсуждаться самые актуальные и главные вопросы строительной отрасли.

Посмотреть запись эфира можно по ссылке. Подпишитесь на ютуб-канал, чтобы не пропустить анонсы новых проектов.

Другие публикации по теме: