ЕРЗ.РФ ожидает снижения ключевой ставки ЦБ до 8,5-8%

12 июля в Саратове прошла 18-я конференция «Многоквартирное строительство: новые вызовы и перспективы», которую в городах России проводят портал ЕРЗ.РФ, НОЗА и ТПП РФ.

Представители региональных органов власти, застройщиков, банков и ИТ-компаний обсудили текущее состояние рынка новостроек, ипотечного кредитования и проектного финансирования, а также технологии информационного моделирования, цифровую ипотеку и регистрацию сделок, применение систем умного дома.

С приветственным словом к участникам обратились заместитель председателя ТПП Саратовской области Алексей Головачев и председатель комитета по строительству и инженерной защите города Саратова Илья Горбатенко (на фото справа). Они отметили высокую значимость многоквартирного строительства для города. По словам Горбатенко, в Саратове ведется большая работа по сокращению числа аварийных домов. Он призвал застройщиков активно участвовать в этом процессе.

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) поделился прогнозом по дальнейшему снижению ключевой ставки Банка России.

«Нет сомнений, что по итогам заседания совета директоров 22 июля мы увидим ставку на уровне 8,5—8%», — выразил уверенность эксперт.

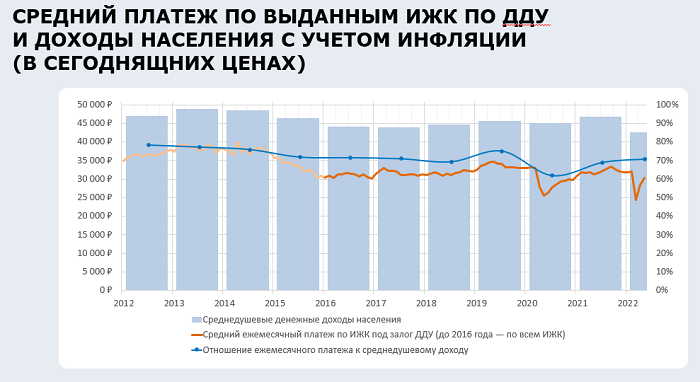

Анализируя предпочтение покупателей жилья с использованием ипотечного кредита, Холопик рассказал, что большинство людей ориентируются в первую очередь не на цену новостройки, а на размер ежемесячного платежа по кредиту.

По его мнению, возможности погашать кредит зависят не от заработной платы, а от совокупного дохода семьи, куда входят и поступления от предпринимательской деятельности, пособия, пенсии и т.д.

На конференции портал ЕРЗ.РФ наградил застройщиков Саратовской области — призеров и победителей премии ТОП ЖК-2022, а также региональных лидеров по вводу жилья в 2021 году:

Призеры и победители конкурса ТОП ЖК в Ульновской области |

|

Лучший жилой комплекс-новостройка в Саратовской области, первое место |

СК Шэлдом |

Лучший жилой комплекс-новостройка в Саратовской области, второе место |

СК Шэлдом |

Лучший жилой комплекс-новостройка в Саратовской области, третье место |

|

Лучший жилой комплекс-новостройка в Саратовской области, доступное жилье, первое место |

|

Лучший жилой комплекс-новостройка в Саратовской области, доступное жилье, второе место |

|

Лучший жилой комплекс-новостройка в Саратовской области, доступное жилье, третье место |

|

Ввод жилья в 2021 году |

|

Первое место |

|

Второе место |

|

Третье место |

|

На конференции представители IT-компаний Базис Недвижимость, и Smartis представили свои цифровые решения для застройщиков.

Фотоотчет и материалы мероприятия опубликованы на портале ЕРЗ.РФ по ссылке.

Партнер — компания Profitbase. С графиком ближайших конференций ЕРЗ.РФ для застройщиков можно ознакомиться в каталоге мероприятий.

Другие публикации по теме:

Эксперты: падение доходов населения – новый вызов для строительной отрасли

Эксперты: выдача ипотеки в 2022 году снизится на 30%

Эксперты: правительство не даст обвалиться строительному рынку

Иркутские застройщики: банки затягивают решения о выдаче льготного проектного финансирования