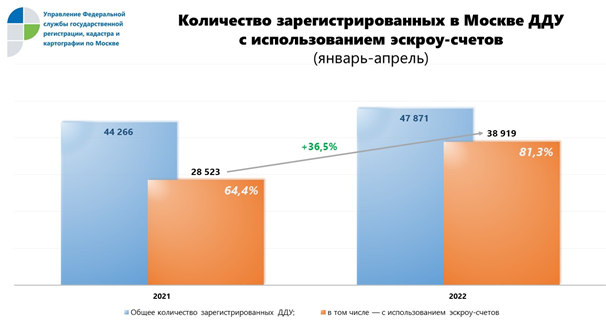

За год количество регистраций ДДУ с эскроу в Москве выросло на 36,5%

В Управлении Росреестра по Москве подвели статистику по сделкам, совершенным на региональном рынке жилой и нежилой недвижимости в январе-апреле 2022 года.

Фото: www.mirkvartir.me

Управление Росреестра по Москве в январе-апреле 2022 года зарегистрировало 38 919 договоров участия в долевом строительстве (ДДУ) на рынке жилой и нежилой недвижимости с использованием эскроу-счетов, что на 36,5% больше результата в 2021 году за аналогичный период (28 523).

Источник: Росреестр

При этом в апреле в Москве зарегистрировано 7 892 ДДУ с применением счетов эскроу. В годовом выражении апрельский результат снизился на 8,9% по отношению к 2021 году за аналогичный период (8 661).

Фото: www.rg.ru

«В январе-апреле текущего года зарегистрировано почти в 1,4 раза больше ДДУ с использованием эскроу-счетов, чем за аналогичный период годом ранее, а их доля составила 81,3% от общего числа первичных договоров в Москве. В 2021 году этот показатель был на уровне 64,4%, — отмечает руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

Фото: www.twitter.com

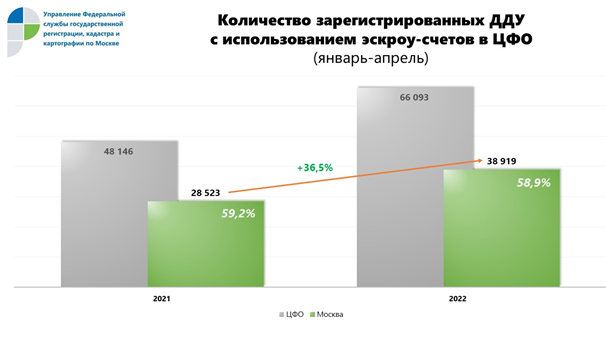

В разрезе Центрального федерального округа в январе-апреле доля заключенных сделок со счетами эскроу в Москве составляет 58,9%. Результат сопоставим с данными прошлого года, когда на долю Москвы пришлось 59,2% от всех заключенных в ЦФО ДДУ с использованием эскроу-счетов.

Напомним, что Москва традиционно лидирует по числу сделок, включая ДДУ с эскроу, на рынке новостроек Центральной России.

Источник: Росреестр

В конце марта заместитель Председателя Правительства РФ Марат Хуснуллин отмечал, что 3,2 трлн руб. граждан лежат в банках, а в реальный сектор экономики профинансировано 2,6 трлн руб. То есть 600 млрд лежит на счетах эскроу.

Сейчас ключевой вопрос заключается в том, чтобы банки не останавливали финансирование, подчеркнул чиновник.

Фото: www.grozny-inform.ru

Другие публикации по теме:

80% ДДУ в Москве в I квартале оформлено с использованием счетов эскроу

За год в столице число ДДУ с эскроу в столице выросло в 1,4 раза

Росреестр: за 11 месяцев в Москве оформлено рекордное за все годы число ДДУ

Доля ДДУ с эскроу в Москве по итогам полугодия превысила 64%

Росреестр: в Москве за год число ДДУ с эскроу выросло более чем в четыре раза

Доля ДДУ с эскроу в Москве впервые превысила 60%

Москва по-прежнему лидирует в ЦФО по количеству числу сделок с использованием счетов эскроу