За минувший года цена 1 кв. м в новостройках новой Москвы выросла более чем на 11% — до 127,7 тыс. руб.

Аналитики компании «Метриум» подвели итоги года на первичном рынке Новой Москвы.

Фото: www.itd2.mycdn.me

Согласно их подсчетам, по итогам 2019 года на рынке новостроек Новой Москвы в реализации находилось 27 проектов или около 9 320 квартир площадью 519,7 тыс. кв. м. Это незначительно меньше — на 0,8% — чем по итогам 2018 года.

В течение минувшего года рынок новостроек ТиНАО пополнился только двумя новыми комплексами (оба расположены в НАО).

По сравнению с прошлым годом девелоперская активность снизилась. Для сравнения, в 2018 году в локации в реализацию поступило пять новых ЖК.

Фото: www.okvartirka.ru

При этом на рынке по-прежнему наблюдался активный выход в продажу новых корпусов и объемов в уже экспонируемых проектах. В течение 2019 года новые корпуса поступили в продажу в 12 из 27 проектов Новой Москвы.

Аналитики «Метриум» напоминают, что из двух административных составляющих Новой Москвы основной объем предложения сосредоточен в НАО. За год его доля увеличилась на 3,6 п.п. и составила 97%, в ТАО же реализуется только 3% квартир на первичном рынке всей локации.

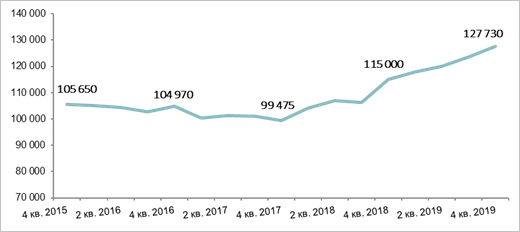

Источник: «Метриум»

В декабре 2019 года средняя цена предложения на первичном рынке жилья Новой Москвы находилась на уровне 127, 73 тыс. руб за 1 кв. м, что на 11,1% выше показателя конца 2018 года.

В НАО средняя цена на рынке новостроек составила в конце года 128, 77 тыс. руб за 1 кв. м (+8,8%), в Троицком — 67,99 тыс.руб. за 1 кв. м (-0,4%).

Рост цен, отмечают эксперты, продолжался в ТиНАО на протяжении всего минувшего года — от 1,8% до 3,4% в квартал, наибольший скачок был зафиксирован в IV квартале.

Примечательно также, что к концу года почти четверть квартир на рынке новостроек Новой Москвы реализовывалась, по данным «Метриум», через эскроу-счета, что сопоставимо со статистикой рынка Москвы в старых границах.

«В наступившем году всплеска объемов строительства в Новой Москве не ожидается, хотя в разработке находятся интересные проекты, которые могут выйти на рынок уже в 2020 году», — дает свой прогноз управляющий партнер компании «Метриум» Мария Литинецкая (на фото).

По ее словам, объем предложения будет поддерживаться преимущественно за счет поступления в продажу новых корпусов в рамках экспонируемых комплексов.

Фото: shopandmall.ru

Другие публикации по теме:

«Метриум»: за год спрос на новостройки в Москве упал более чем на треть

В августе ситуация на рынке новостроек Новой Москвы изменилась мало

Новостройки Новой Москвы стали хуже покупать

Объем предложения новостроек в старой Москве в июле вырос на 1%, а в ТиНАО снизился на 1,2%

Новостройки Новой Москвы продолжают дорожать, но спрос при этом не падает