Застройщикам жилья разрешили пользоваться преференциями свободной экономической зоны в Крыму и Севастополе

Госдума приняла во втором чтении проект закона «О внесении изменений в Федеральный закон "О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя"».

Фото: www.profile.ru

Законопроект предлагает установить право участникам свободной экономической зоны (СЭЗ) в Крыму и г. Севастополе вести инвестиционные проекты в сфере жилищного строительства.

Как ранее рассказывал портал ЕРЗ.РФ, заместитель Председателя Правительства РФ Марат Хуснуллин на мартовском совещании по вопросам социально-экономического развития Крыма и Севастополя под председательством Владимира Путина предложил «немножко поправить законодательство и дать возможности тем, кто занимается жильем, тоже быть участниками свободной экономической зоны».

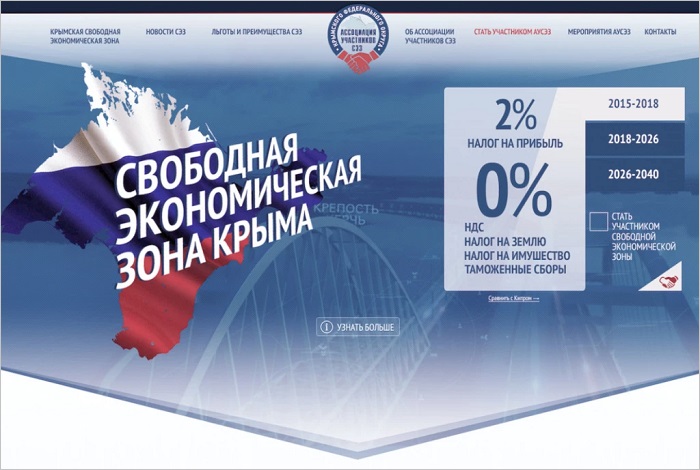

Напомним, что, согласно действующей редакции 377-ФЗ, публичный интерес на территориях Республики Крым и города федерального значения Севастополя в установлении особого правового режима свободной экономической зоны (СЭЗ) связан с обеспечением устойчивого социально-экономического развития, привлечения инвестиций в развитие действующих и создание новых производств, развития транспортной и иных инфраструктур, туризма, сельского хозяйства и санаторно-курортной сферы, а также повышения уровня и качества жизни граждан.

Законопроект предлагает расширить дополнить указанный перечень целей жилищным строительством.

Источник: all-migration.com

Для целей проекта федерального закона инвестиционным проектом признается также инвестиционный проект в сфере жилищного строительства, реализуемый с учетом следующих особенностей:

• одной из основных целей инвестиционного проекта является развитие территорий, в том числе городов и иных населенных пунктов;

• инвестиционный проект предусматривает осуществление капитальных вложений в создание и (или) реконструкцию объектов жилищного фонда;

• последующая эксплуатация созданных объектов жилищного фонда не является обязательным условием реализации инвестиционного проекта.

Фото: www.documents-center.ru

В случае если заявитель намеревается реализовать инвестиционный проект в сфере жилищного строительства, в договоре об условиях деятельности в СЭЗ будут устанавливаться дополнительные обязательства для такого участника в части передачи отдельных объектов жилищного фонда в государственную или муниципальную собственность в соответствии с критериями, определяемыми нормативными правовыми актами высшего исполнительного органа государственной власти Республики Крым или г. Севастополя.

Другие публикации по теме:

Марат Хуснуллин: Предлагаю распространить режим СЭЗ в Крыму на строительные компании

Крымские участники СВО получат участки земли возле моря

РосКапСтрой будет осуществлять строительный контроль в Крыму

Эксперты: застройщики стремятся на Кубань и в Крым, но это не самые подходящие для экспансии регионы

В Крыму и Севастополе до 2023 года установят временный порядок градостроительства