Застройщики перестали получать разрешения на строительство (графики)

Среди 133 млн м2 строящегося жилья только 0,8 млн м2 имеют разрешения на строительство датированные 2019 годом.

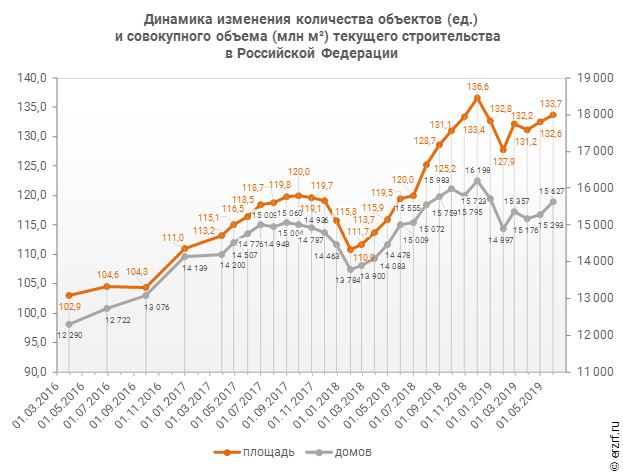

По данным «Аналитического обзора Строительство жилья профессиональными застройщиками» по состоянию на июнь 2019 года в строительстве у застройщиков находится 133 млн м² жилья. Причем этот объем остается неизменным с небольшими колебаниями примерно с осени прошлого года.

Строительство ведется застройщиками на основании разрешений на строительство, выданных в период с апреля 2004 г. по май 2019 г. Однако разрешений на строительство, выданных в текущем году, среди них чрезвычайно мало. В процессе мониторинга ЕРЗ обнаружено всего 82 строящихся дома с разрешениями, выданными в 2019 году. В общем объеме строительства доля жилья со «свежевыданными» разрешениями на строительство составляет всего 0,6% (0,8 млн м²). Для сравнения, в июне прошлого года в строительство было выведено 3,8 млн м² жилья с разрешениями от 2018 года, т.е. в пять (!) раз больше.

Такая картина объяснится тем, что застройщики получили большой объем разрешений на строительство «впрок» в июне 2018 года непосредственно перед вступлением в силу законодательства о переходе на эскроу-счета.

Обзор доступен в магазине исследований по ссылке.

Другие публикации по теме:

ТОП застройщиков РФ на июнь 2019 года: разрыв между ПИК и ЛСР остается стабильным

Лидеры ТОП застройщиков в июне сменились в шести регионах

Росстат: объем строительных работ перестал расти (график)

Минстрой намерен включить апартаменты в общую статистику объемов строительства жилья