Застройщики: самой эффективной мерой господдержки отрасли стала льготная ипотека

Такое мнение высказали 80% представителей девелоперского бизнеса, принявших участие в опросе РБК-Недвижимости и Ассоциации профессионалов рынка недвижимости REPA.

Фото: www.v-kurse.ru

Опрос был проведен среди двадцати ведущих российских девелоперских организаций. Респонденты поведали, какие меры господдержки в период пандемии оказались, по их мнению, наиболее эффективными.

Фото: www.in-news.ru

Подавляющая доля участников опроса, 80% респондентов, высказались в пользу госпрограммы льготной ипотеки с субсидированием ставок до 6,5% годовых.

Многие застройщики отмечают рост продаж на 30—50% после запуска этой госпрограммы в апреле текущего года.

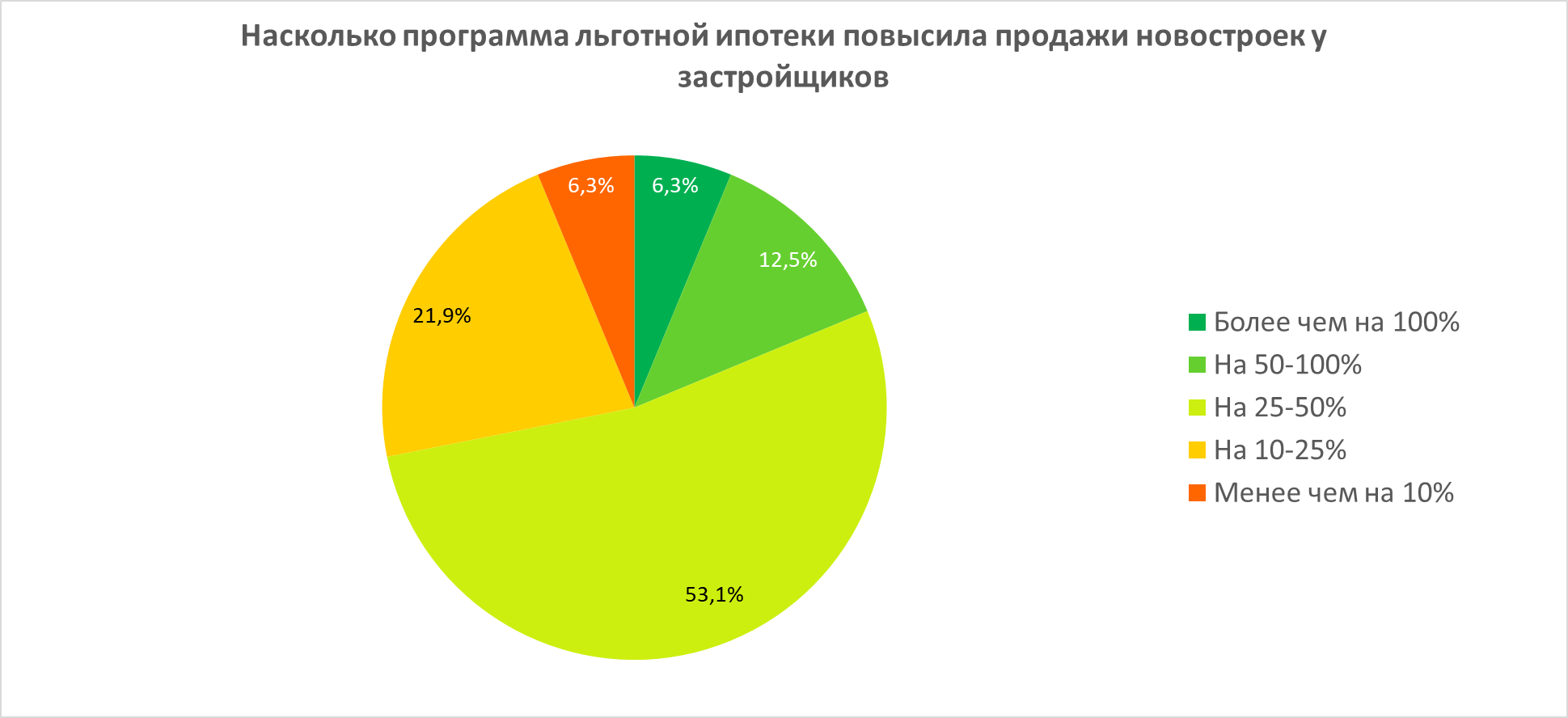

Источник: ЕРЗ.РФ

Примечательно, что эти данные коррелируют с итогами web-опроса, проведенного порталом ЕРЗ.РФ в минувшем октябре. Он показал, что благодаря госпрограмме льготной ипотеки у 53,1% застройщиков продажи новостроек выросли на 25—50%.

А около трети девелоперов посчитали тогда, что данная мера попросту спасла отрасль в условиях кризиса.

Фото: www.bn.ru

Как отмечает РБК-Недвижимость, участники экспертного опроса также назвали действенной мерой субсидирование ставок по кредитам.

С апреля 2020 года участие в соответствующей госпрограмме приняли 170 девелоперов из 39 субъектов РФ. По данным ДОМ.РФ банки, кредитующие застройщиков, получили более 1,2 млрд руб. возмещения от государства.

Фото: www.makfin.ru

Как ранее информировал портал ЕРЗ.РФ, данную льготу смогли получить компании, сохранившие допандемийный штат сотрудников и взявшие на себя обязательства по завершению строительства в рамках графиков проектных деклараций.

Более 70% опрошенных предположили, что возможность поэтапного раскрытия счетов эскроу также позволила бы поддержать застройщиков за счет снижения кредитной нагрузки.

Фото: www.versia.ru

А вот выкуп государством у застройщиков нераспроданных квартир опрошенные представители девелоперского бизнеса назвали непопулярной мерой. Ни в одном из 46 субъектов РФ, где были объявлены соответствующие торги, они не состоялись.

Тем не менее, около 40% респондентов заметили, что в случае отсутствия вышеперечисленных мер этот шаг мог бы поддержать строительную отрасль.

Фото: www. kvobzor.ru

Достаточно прохладное отношение выразили участники опроса и к госпрограммам по созданию арендного (социального) жилья. Только 30% респондентов заявили об интересе к проектам формирования фонда арендного жилья.

При этом около 45% участников опроса назвали данную инициативу полезной.

Фото: www.grovewatchgroup.com

Другие публикации по теме:

Насколько рентабелен сегодня девелоперский бизнес: мнение застройщиков

Мнение застройщиков: льготная ипотека повысила продажи девелоперов на 25—50%

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов