Застройщики сошлись во мнении, что оптимальная ставка по льготной ипотеке должна быть не выше 5%

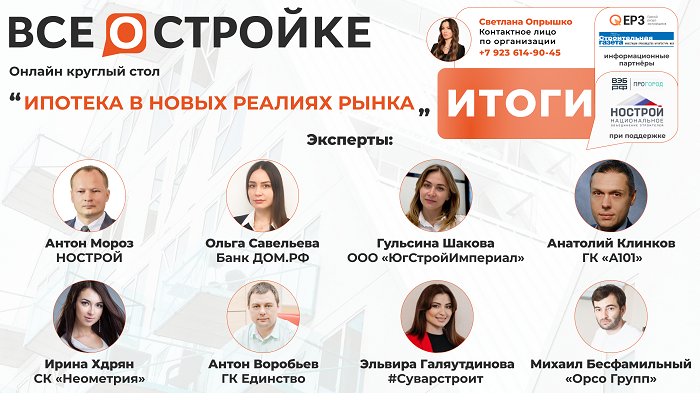

На круглом столе «ВСЁ О СТРОЙКЕ» эксперты обсудили проблемы ипотечного кредитования. В эфире приняли участие представители Банка ДОМ.РФ, ведущих девелоперских компаний страны, эксперты. Они рассказали о нюансах и сложностях работы с субсидированной ипотекой и дали прогнозы о динамике спроса после снижения ключевой ставки ЦБ до 9,5%.

14 июня состоялся круглый стол видеопроекта «ВСЁ О СТРОЙКЕ», в котором застройщики, органы власти и банки каждую неделю обсуждают новости отрасли и успешные кейсы девелоперских компаний. Тема нового выпуска звучала так: «Ипотека в новых реалиях рынка».

Эксперты рассмотрели следующие вопросы:

• достаточно ли текущей ставки по льготной ипотеке для поддержания спроса;

• какие условия по ипотеке являются приемлемыми для клиентов;

• какие ипотечные программы предлагают крупнейшие застройщики;

• что ждет ипотечный рынок завтра.

Спикерами эфира стали:

Антон Мороз, вице-президент НОСТРОЙ;

Ольга Савельева, руководитель направления Ипотечных продаж Банка ДОМ.РФ;

Гульсина Шакова, руководитель ипотечного отдела ООО «ЮгСтройИмпериал»;

Анатолий Клинков, руководитель направления взаимодействия с финансовыми институтами ГК А101;

Ирина Хдрян, руководитель отдела проектного финансирования федерального девелопера Неометрия;

Антон Воробьев, генеральный директор ГК Единство;

Эльвира Галяутдинова, заместитель генерального директора по продажам и маркетингу #Суварстроит;

Михаил Бесфамильный, директор и собственник Орсо Групп.

Эфир провела директор проекта Светлана Опрышко (на фото).

Круглый стол прошел при поддержке Национального объединения строителей (НОСТРОЙ) и «ПроГород» (Группа ВЭБ.РФ). Информационные партнеры выпуска — портал ЕРЗ.РФ, «Строительная Газета».

С информацией о текущей ситуации выступил Антон Мороз (на фото ниже). Он напомнил, что 10 июня Банк России снизил ключевую ставку до 9,5%. Ожидается, что банки отреагируют на это решение и анонсируют программы со сниженными ипотечными ставками, и это уже происходит.

Также эксперт описал механизм субсидированной ипотеки для застройщика — одной из государственных мер поддержки отрасли.

«Она подразумевает готовность банков предоставлять застройщикам кредит по ставке не выше 15%. При этом банкам выделяется субсидия, покрывающая 7,5% этой ставки, — пояснил Мороз. — В первую очередь, поддержка направлена на объекты в начальной стадии реализации, по которым еще не начаты активные продажи», — уточнил он.

Условия по господдержке будут распространяться на кредиты, оформленные до 31 декабря 2023 года.

В эфире также принял участие Банк ДОМ.РФ — один из ключевых игроков на рынке ипотечного кредитования. Ольга Савельева (на фото) презентовала продукты, по которым клиенты банка могут снизить ставку за счет субсидирования. В частности, уменьшение ставки возможно по «Семейной», льготной и стандартной ипотеке.

«Минимальная ставка, которую можно получить в рамках “Семейной” и льготной ипотеки, равна 0,1%. Срок льготного периода составляет от 1 до 30 лет», — обозначила условия специалист.

Ставку по стандартной ипотеке возможно снизить до 0,5%, льготный период составляет от года до полного срока кредитования. Условия также распространяются на покупку апартаментов и машино-мест.

«Для застройщиков, находящихся на проектном финансировании, действует еще одна программа, которая позволяет снизить ставку для клиента за счет экономики эскроу, — отметила Савельева. — Здесь процентная ставка начинается от 2,9%». — уточнила она.

Для девелопера субсидированная ипотека связана со значительными затратами, считает Гульсина Шакова (на фото).

«Субсидия обходится застройщику достаточно дорого: мы должны оплатить вплоть до 20% кредита, — рассказала она. — Компании закладывают комиссию в окончательную цену квартиры и устанавливают ставки в размере 0,1% или 0,2%».

По прогнозу Шаковой, деловая активность на рынке недвижимости после снижения ключевой ставки должна повыситься, однако для этого понадобится еще две-три недели.

Застройщики ожидают дальнейшего снижения ипотечных ставок. Анатолий Клинков (на фото ниже) назвал уровень ставок, который позволит обеспечить высокий спрос на новостройки.

«Уровень базовой льготной программы в 5—6% был бы оптимальным с точки зрения возможностей девелопера по развитию комбинированных программ, — полагает эксперт, — Поскольку сейчас значительные объемы комиссий за субсидирование по таким программам влекут за собой нагрузку на LLCR проекта, то есть на девелопера», — добавил он.

По мнению Клинкова, ключевое условие успеха банков и застройщиков на этом направлении — обеспечение возможности выплачивать комиссию по субсидированной ипотеке после раскрытия эскроу-счетов.

«Необходимо разработать механизм, который позволит резервировать эту сумму на эскроу-счете клиента и выплатить ее банку, предоставившему ипотечной кредит, — пояснил спикер. — А если клиент досрочно расторгнет ДДУ, данный резерв не должен удерживаться — это расходы застройщика, а не клиента», — подчеркнул Клинков.

«Мы наблюдаем на рынке отложенный спрос, — отметила Ирина Хдрян (на фото). — Несмотря на то что уже дважды снижалась ключевая ставка, люди все равно ожидали дальнейшего падения и не приобретали недвижимость. Ставка вернулась к дофевральскому значению, и, думаю, в ближайшее время спрос восстановится», — выразила надежду она.

В Неометрия применяют ставку 0,1%, которую застройщик обеспечивает за счет комбинированной ипотеки, субсидирования и дисконта эскроу.

«Для покупателя размер ежемесячного платежа сейчас является самым главным критерием, поскольку ему важно понимать, что в долгосрочной перспективе он сможет понести эту статью расходов», — подчеркнула Хдрян.

Менее оптимистично настроен Антон Воробьев (на фото). Эксперт считает, что пока действий ЦБ недостаточно ни для застройщиков, ни для людей, планирующих улучшить жилищные условия.

«Применительно к ставке 8,7% по господдержке ежемесячный платеж все равно остается достаточно существенным для клиентов, — сказал Воробьев. — Ставка ипотеки с господдержкой была бы наиболее эффективна при значении в районе 5%», — полагает он.

По мнению спикера, действия органов власти должны быть направлены на минимизацию ставки по льготной ипотеке хотя бы до уровня «Семейной» ипотеки — тогда платеж станет комфортным для клиента.

В портфеле #Суварстроит значительно снизилась доля ипотеки с господдержкой, сообщила Эльвира Галяутдинова (на фото). Сейчас она составляет порядка 20% от продаж застройщика, хотя ранее ее доля была равна 50%.

«Мы выкупаем объекты недвижимости на вторичном рынке и принимаем их в счет первоначального взноса, — раскрыла нюансы нестандартного подхода Галяутдинова. — Двухкомнатные и трехкомнатные квартиры покупают те, у кого на руках имеются квартиры с вторичного рынка. Поскольку возможности продать старую недвижимость в этих условиях не было, люди не могли приобрести новостройки», — пояснила эксперт.

По статистике застройщика, наиболее приемлемой для клиентов является ипотечная ставка в размере 5—6%.

Многие девелоперы прогнозируют оживление спроса в ближайшее время, однако Михаил Бесфамильный (на фото ниже) считает, что значений предыдущего года застройщикам не достигнуть.

«Я рад, что мы перешли на проектное финансирование, потому что сейчас оно не позволяет демпинговать и сильно снижать цены, — отметил эксперт. — Благодаря этому рынок не обваливается, как это произошло в 2008 году», — подытожил он.

Запись эфира доступна по ссылкам:

Следующий круглый стол «ВСЁ О СТРОЙКЕ» пройдет 21 июня, на нем эксперты обсудят проектное финансирование. В эфире примут участие представители ведущих застройщиков и банков страны. В числе ожидаемых экспертов предстоящего круглого стола:

Светлана Назарова, управляющий директор — начальник управления финансирования недвижимости Сбербанка;

Андрей Бахмутов, вице-президент по развитию государственных программ Банка ДОМ.РФ.

Дискуссия застройщиков и банков пройдет онлайн — зрители смогут задать им вопросы в прямом эфире. Регистрируйтесь на мероприятие бесплатно на сайте проекта. Не упустите возможности разобраться со сложностями главного финансового инструмента девелопера вместе с ключевыми экспертами отрасли.

Другие публикации по теме:

Директора IT-подразделений застройщиков поделились опытом цифровизации своих компаний

13 отечественных производителей и IT-компаний представили на суд застройщиков свои разработки

«Хорошо не будет»: застройщики поделились прогнозами об изменении спроса и цен на новостройки

Застройщики обсудили, чем заменить импортные решения и материалы, которые покинули российский рынок

Девелоперы рассказали, насколько выросла себестоимость новых проектов за последние месяцы