Минфин России опубликовал письмо №09-05-06/1377 от 13.01.2022 «О применении положений законодательства российской федерации при заключении и исполнении получателями бюджетных средств договоров участия в долевом строительстве с использованием счетов эскроу».

Фото: www.pbs.twimg.com

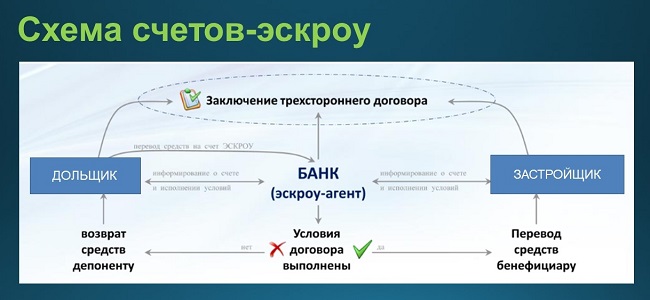

В соответствии с положениями 214-ФЗ4 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» одним из словий привлечения денежных средств долевого строительства является размещение денежных средств участников долевого строительства (к которым относятся получатели бюджетных средств) на счетах эскроу в порядке, предусмотренном ст. 15.4 214-ФЗ.

Расчеты по договорам участия в долевом строительстве, заключаемым от имени РФ, субъекта РФ, муниципального образования, осуществляются с соблюдением особенностей, установленных 214-ФЗ, с использованием счетов эскроу.

Обязанность участника долевого строительства по уплате обусловленной договором цены считается исполненной с момента поступления денежных средств на открытый в уполномоченном банке счет эскроу.

Положениями ч. 4 ст. 15.5 214-ФЗ установлено, что денежные средства вносятся участником долевого строительства на счет эскроу на срок условного депонирования, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию объекта долевого строительства.

В этой связи в 2022 году в п. 18 ст. 241 Бюджетного кодекса внесено дополнение, в силу которого при исполнении договоров участия в долевом строительстве (ДДУ) денежное обязательство по расходам получателя бюджетных средств считается исполненным с момента поступления средств соответствующего бюджета на открытый в уполномоченном банке счет эскроу.

Фото: www.bck.superrielt.ru

Основанием для перечисления указанных средств застройщику является представление в уполномоченный банк разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, строительство которого было осуществлено с привлечением денежных средств участников долевого строительства, или сведений о размещении в единой информационной системе жилищного строительства этой информации.

Учитывая изложенное, по мнению Минфина России, внесение денежных средств в счет уплаты ДДУ с использованием механизма банковского счета эскроу является депонированием средств, а не перечислением авансового платежа.

Фото: www.itd2.mycdn.me

При этом в реквизитах контрагента Сведений о бюджетном обязательстве указываются как банковские реквизиты счета застройщика, отраженные в ДДУ (при наличии), так и банковские реквизиты счетов эскроу (получателя бюджетных средств), на которые в силу положений 214-ФЗ подлежат перечислению денежные средства участника долевого строительства. В реквизите 8.5 «Признак безусловности платежа» Сведений о бюджетном обязательстве указывается значение «Безусловное».

При постановке на учет денежных обязательств по ДДУ договорам участия в долевом строительстве документом, подтверждающим возникновение денежного обязательства, является указанный договор участия в долевом строительстве.

Фото: www.raiffeisen-media.ru

Минфин отмечает, что при формировании получателем бюджетных средств Сведений о денежном обязательстве, возникающих на основании договора участия в долевом строительстве, в Сведениях о денежном обязательстве в реквизите 6.12 «Признак платежа, требующего подтверждения» указывается значение «Да».

Кроме того, в соответствии с ч. 1 и 7 ст. 94 44-ФЗ исполнение контракта включает в себя приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, отдельных этапов исполнения контракта, предусмотренных контрактом, по результатам которой оформляется документ о приемке.

Фото: www.cdn.iz.ru

После подписания заказчиком документа о приемке в электронной форме с использованием либо без использования единой информационной системы в сфере закупок (ЕИС) и размещения сведений об исполнении контракта в реестре контрактов, такой документ о приемке подлежит представлению в органы Федерального казначейства в соответствии с абз. 4 п. 22 Порядка №258н для подтверждения поставки товаров, выполнения работ, оказания услуг по ранее произведенным платежам, требующим подтверждения.

При этом повторное представление в органы Федерального казначейства (размещение в реестре контрактов, заключенных заказчиками) договора участия в долевом строительстве в качестве документа, подтверждающего возникновение денежного обязательства, не требуется.

Фото: www.tramis.ru

Другие публикации по теме:

BIM-проектирование станет обязательным для застройщиков, привлекающих средства дольщиков

Индивидуальные жилые дома разрешили строить по ДДУ

Застройщики смогут привлекать денежные средства на строительство малоэтажных жилых комплексов аналогично ДДУ

Стоимость строительства низкомаржинальных проектов увеличена до 800 млн, а число регионов, включенных в программу поддержки, расширено до 62

Минфин: НДС начисляется на всю цену договора, в том числе и страхование гражданской ответственности

Виталий Мутко: Размер кредита по льготной ипотеке можно увеличить до 4 млн руб. Минфин: А во сколько это обойдется бюджету?

Эксперты: предложение Минфина вернуть НДС застройщикам апартаментов увеличит их издержки на 20%

Минфин России: продлить действие льготной ипотеки в отдельных регионах будет сложно