Банкротство девелоперских компаний: разбор механики — и как его избежать

Непростую тему на страницах портала ЕРЗ.РФ анализирует создатель и руководитель Академии девелопмента, соучредитель компании — технического заказчика в строительстве Fizir Алексей ТУГАРЕВ.

Фото: www.versia.ru

Предпосылки написания материала

Возможно, у прочитавших заголовок вызвала недоумение его формулировка. Ведь рынок настолько сложен и разнороден, причин банкротства может быть великое множество, разве есть основания равнять их «под одну гребенку» и пытаться систематизировать такие многофакторные процессы? Но дело как раз в том, что, исходя из личного опыта автора, можно утверждать, что система есть, и она достаточно явная, если как следует погрузиться в анализ процессов, связанных с данной тематикой.

Про банкротство девелоперов написано и сказано немало, но, если открыть публикации в СМИ и изучить материалы на данную тему, создается такая картина: причин банкротства много, разобраться в них очень тяжело. Ведь те же следователи работают зачастую по одному делу с десяток лет — до конца разобраться не могут. Но на то, к слову, они и следователи, а не девелоперы.

Дополнительной неразберихи добавляют сами разорившиеся застройщики и их представители. Ведь они тоже не сидят без дела: активно дают интервью и заказывают написание статей, общий смысл которых сводится к тому, что причины неудачного исхода уходят корнями в экономику, политику, изменения законодательства, недобросовестность конкурентов и т. д., — то есть во все то, что мы на наших курсах называем «внешней средой девелоперского проекта».

Фото: www.псбр.рф

По словам авторов таких материалов, конкретная компания «слегла» под гнетом административного давления либо под «молотом» беспощадно изменившейся рыночной ситуации. То есть, если считать, что внутренняя среда — это сам проект и механизмы девелопера, с помощью которых управляет процессом, а внешняя среда — все то, что находится за этим периметром, информационная тактика данных респондентов направлена на то, чтобы сместить ответственность за произошедшее из внутренней среды проекта во внешнюю.

Этому также способствуют и многие действующие члены профессионального сообщества. В силу того, что вопрос действительно непростой, в информационном поле часто появляются спекуляции на грани мистификации. Мол, все так сложно, что и не разберешься: работа в компании была выстроена отлично, трудились сплошь профессионалы, все старались как могли, но вот внешние причины сложились таким образом, что все разлетелось, как карточный домик.

Реальную аналитику по данному вопросу невозможно свести, пользуясь публикациями в открытых источниках: нужно «прожить эту жизнь». В рамках настоящего материала намеренно отсутствуют ссылки на конкретные компании. Будучи участником рынка или просто человеком, следящим за рынком недвижимости, Вы без труда узнаете тех, о ком идет речь. Некоторую надежду на объективность при этом дает личное погружение автора во множество кейсов, имеющих отношение к рассматриваемой теме, а также знакомство с рядом акционеров как обанкротившихся, так и успешно работающих по сей день компаний.

С одной стороны, отдельно взятый человек не может быть лично знаком с каждой произошедшей на рынке ситуацией банкротства, с другой стороны — широта выборки и глубина погружения достаточно красноречиво говорят об объективности описываемой картины.

Фото: www.i.mycdn.me

Реальные причины и механизмы банкротства

А картина эта, в свою очередь, такова, что все компании, потерпевшие крах, имели ряд накопленных проблем в моделях корпоративного управления, которые в свою очередь и привели к закономерному результату. Если попробовать составить рейтинг основных причин банкротства девелоперских компаний, то он будет выглядеть так.

1. Непрофессионализм собственника, его оторванность от реалий и механизмов бизнеса.

2. Отсутствие необходимых бизнес-процессов, релевантных масштабу компании и проектам, которые она развивает.

3. Отсутствие отлаженной системы управленческого учета, способной в план-фактном режиме давать информацию ЛПР о состоянии проектов и компании в целом.

4. Отсутствие (частичное или полное) системы анализа проектов, использующей финансовое моделирование в качестве центрального ядра принятия управленческих решений.

5. Превалирование политической борьбы между подразделениями компании над целями и задачами бизнес-эффективности.

6. Хаос в развитии проектов, порожденный отсутствием налаженной системы документооборота и четких информационных и регламентных взаимосвязей между подразделениями.

7. Нежизнеспособная кадровая политика: большое количество профнепригодных сотрудников, в т.ч. на руководящих позициях, отсутствие должной мотивации у линейного персонала, непонимание кадровыми работниками основ девелоперского бизнеса, их неспособность выделить ценные кадры и выстроить систему по удержанию этих кадров в компании.

Данный список можно продолжать и другими аналогичными пунктами, однако, в любом случае все они будут произрастать из пункта №1 как из первоосновы. Что, впрочем, никогда не мешало таким субъектам предпринимательской деятельности давать интервью в духе «мой бизнес был задушен внешними факторами».

Фото: www.exchange.1maysk.ru

Что изменилось?

Есть ли основания на сегодняшний день говорить о том, что современный девелопмент застрахован от ошибок прошлого? Попробуем разобраться.

Принятие новой редакции 214-ФЗ, подразумевающей оплату за объект недвижимости не на расчетный счет застройщика, а на счета эскроу, в некоторой мере страхует интересы дольщиков и дисциплинирует застройщика посредством введения в систему дополнительного контролирующего субъекта в виде банка.

С другой стороны, это справедливо лишь в некоторой степени и лишь косвенно решает вышеописанные проблемы.

Данный фактор ни в коей мере в одночасье не превратил собственников компаний и их сотрудников в профессионалов рынка, а значит, все накопленные проблемы остались на своих местах. Более того, в уравнение добавлена дополнительная переменная в виде огромной кадровой дыры в банковском секторе, при том что количество профессиональных людей в строительной отрасли в моменте осталось неизменным.

Таким образом, в настоящий момент мы закономерно наблюдаем частичный отток кадров в банковский сектор и соответствующее ему «размытие» в секторе девелоперском. Ситуация напоминает два стакана, в одном из которых было низкосортное, но все же вино, а в другом вода, после чего имеющиеся жидкости были перемешаны и снова разлиты по двум стаканам.

Фото: www.sotsproekt-ryazan.ru

Не лучшим образом на сложившуюся ситуацию влияет и отсутствие профильного образования. Согласовательный цикл адаптации существующих консервативных учебных программ имеет большую длительность, нежели циклы изменения бизнес-среды, ввиду чего, в числе прочего, в отрасли наблюдается огромный кадровый голод на всех уровнях управления.

Аналитика бизнес-процессов многих девелоперских компаний показывает следующую картину. Общеизвестно, что за пределами Центрального федерального округа во многих компаниях не знают, что существуют такие механизмы, как «финансовая модель девелоперского проекта» или «система управленческого учета». Между тем гораздо реже говорится о том, что и во многих крупных столичных компаниях финансовые модели считаются «в столбик» (без финпотоков), а высший менеджмент зачастую не обладает даже базовыми навыками инвестиционной аналитики.

Механика банкротства

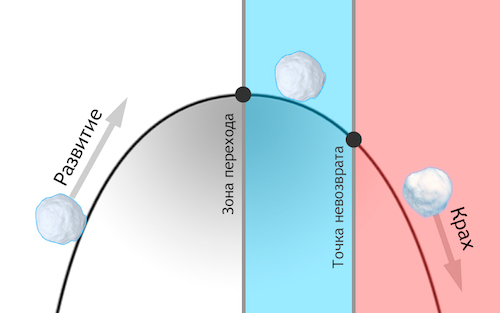

Возникает закономерный вопрос: а можно ли вовремя просчитать, «перехватить» ситуацию и применить некие антикризисные механизмы? В ряде случаев — да. Механика накопления критической массы проблем, приводящих в конечном итоге к банкротству, такова, что компанию можно представить в виде снежного шара, который катится по горе, имеющей форму перевернутой параболы.

Как известно, парабола имеет различный угол наклона на разных участках склона. Когда шар движется слева-направо в направлении «в гору» — компания развивается, шар «обрастает снегом» и увеличивается в объеме.

В верхней точке шар накапливает критическую массу вышеописанных проблем и начинает катиться направо — вниз по склону. Далее наблюдаем интересную закономерность. Необходимо учитывать, что девелопмент — капиталоемкий бизнес с проектами длительного цикла развития (как правило, от 3 до 10 лет, если не брать проекты быстрого редевелопмента, рассмотрение которых мы в настоящем материале оставим за скобками). Сам же жизненный цикл компании может насчитывать десятки лет. На протяжении этого периода бывает чрезвычайно сложно определить ту конкретную точку, когда «шар перекатился через вершину» и началось постепенное его скатывание в пропасть банкротства.

На вопрос «возможно ли выйти из штопора и перехватить управление», можно ответить так: это зависит от текущего угла наклона склона, по которому катится шар. После линии, обозначенной на рисунке как точка невозврата, компанию не в состоянии спасти никакой, даже самый одаренный, менеджмент.

Дополнительная проблема заключается в том, что в зоне, которая обозначена синим цветом, далеко не всякий человек, находящийся не только снаружи, но и (что самое удивительное) внутри процесса (работающий непосредственно в компании, включая ее менеджемент), способен понять, что в компании вообще есть проблемы. Автору доподлинно, из личного опыта, известны далеко не единичные случаи, когда сотни людей, включая руководство, находясь в синей и даже в красной зоне, работая в красивом дорогом офисе в центре мегаполиса, не знали, что у компании есть проблемы вплоть до «дня икс» — прихода в офис «маски-шоу» и изъятия в компании серверов и документов. Что особенно интересно, такие события происходят зачастую через пару дней после выхода на первых полосах авторитетных изданий интервью с генеральным директором, где он отчитывается о выдающихся успехах компании за текущий год.

Кроме того, помимо пласта публичных, «громких» банкротств, широко освещавшихся в СМИ, существует еще доля «непубличных» кейсов, когда ввиду в том числе политических решений банкротную компанию вовремя «подхватывали» те или иные субъекты рынка — дабы не добавлять еще одно громкое дело в копилку «не справившихся» и не усугублять ситуацию с и без того пошатнувшимся доверием потенциальных клиентов.

Как избежать банкротства или работа над ошибками

Несмотря на достаточно мрачную картину описанных выше реалий, есть понимание того, что существуют универсальные, испробованные временем методики построения успешного и устойчивого к внешним факторам девелоперского бизнеса. В противовес к списку, приведенному выше, к ним относятся следующие:

1. Максимальное повышение квалификации лично владельцами компании. Формирование системного понимания всех механизмов и их взаимосвязей в девелоперском бизнесе.

2. Выстраивание системы бизнес-процессов с выделением особой роли в принятии решений подсистем управленческого учета и финансового моделирования проектов.

3. Регламентация бизнес-процессов и повышение качества системы документооборота.

4. Повышение квалификации кадровых работников, вовлечение их в бизнес-процессы, формирование жизнеспособной кадровой политики и KPI.

5. Планомерная системная работа высшего менеджмента по устранению нездоровых политических конфликтов и конкуренции между подразделениями и отдельными управляющими субъектами.

6. Системный подход к обучению и повышению квалификации персонала, включая менеджмент высшего звена.

Алексей ТУГАРЕВ (на фото), создатель и руководитель Академии девелопмента, соучредитель компании — технического заказчика в строительстве Fizir

Другие публикации по теме:

Обманутые дольщики смогут подавать заявление на выплату возмещения через портал госуслуг

Закон, совершенствующий нормы по защите прав дольщиков: основные положения

Эксперты: в России нарастает риск задержки ввода новостроек

Верховный Суд ограничил права граждан-инвесторов в случае банкротства застройщика

Фонд развития территорий: застройщики-банкроты задолжали дольщикам 31 млрд руб.

Минстрой выступил за отмену моратория на банкротство застройщиков