Эксперт: как строительные материалы и оборудование влияют на бюджет благоустройства

Архитектор городских пространств и руководитель бюро SPACES Валерия САВИНЫХ назвала ключевые факторы, которые влияют на стоимость оборудования и материалов и позволяют управлять бюджетом.

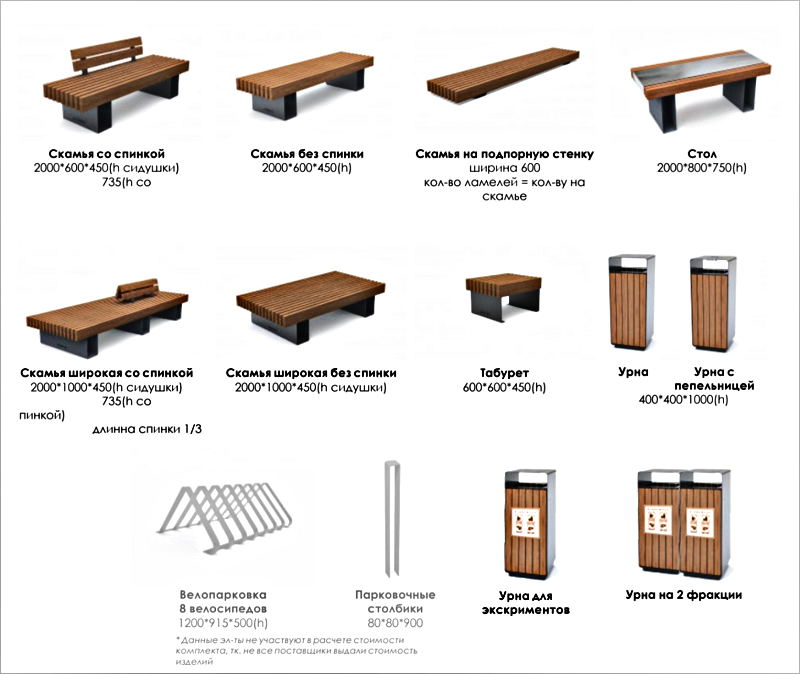

Пример готового комплекта оборудования для одного из проектов. Источник: бюро SPACES

Застройщик — лицо, далекое от тонкостей городского благоустройства. Ни один руководитель на стройке не может (и не должен) разбираться в этапах укладки асфальта, качестве купленных саженцев, особенностях подрезки плитки и других нюансах. Однако именно из них складывается конечная стоимость проекта по благоустройству территории. Как минимум потому, что при допущении ошибки исправлять будет дороже, чем изначально сделать хорошо.

Сегодня команда архитекторов может найти материалы на любой вкус, и каждый выбор повлияет на внешний вид объекта, а также его стоимость:

Сравнение материалов для мощения. Самые разные цены, внешний вид, цвета и производители. Источник: бюро SPACES

Как выбрать из обилия стройматериалов именно то, что максимально соответствует вашим целям

Во-первых, постоянно мониторить рынок, общаться напрямую со специалистами и читать тематические блоги для повышения экспертизы и насмотренности:

- каналы конкретных девелоперов;

- соцсети архитектурных агентств и бюро;

- личные блоги архитекторов, ландшафтных дизайнеров, инженеровпроектировщиков и других специалистов.

Во-вторых, разобраться в том, как появляется разница между дорогим и дешевым оборудованием, а также понять, какие факторы влияют на стоимость материалов. По мнению Валерии Савиных (на фото ниже), первоочередное значение имеют два фактора:

1. качество материалов (как их изготавливают, складируют, эксплуатируют);

2. особенности производства (вопрос не в размере, а в отношении к продукту и гарантийных обязательствах).

Фото: SPACES

Скамейки бывают разные, или Как выбрать идеального поставщика

Почему одна лавка стоит очень дешево, а другая — в 10—15 раз дороже? На материалы, из которых изготавливаются лавки, сложно дать гарантию: это связано со свойствами древесины. В наших широтах, где влажность, жара и холод регулярно чередуются, она может вести себя очень по-разному. И ключевые маркеры, по которым можно отсеять недобросовестных поставщиков, — гарантийные обязательства, спектр услуг, коммуникация.

Как именно поставщик предлагает ухаживать за своим оборудованием? Есть ли у него конкретные сценарии эксплуатации? Предлагает ли он гарантию? Готов ли самостоятельно заниматься починкой изделий?

Другой фактор, влияющий на стоимость, — качество самого изделия.

Например, самые дешевые и популярные скамейки у нас делают из сосны — мягкого влаговпитывающего материала. Бюджетно, просто, удобно. Сложности начинаются, когда проходит время с момента установки этих скамеек: мягкая древесина подвержена изменению температуры и влажности, механическому воздействию.

И тут выясняется, что такие сосновые лавки нужно обрабатывать. А самым дешевым и популярным вариантом защиты считается краска. Краска в нашем климате не лежит больше года — потом она трескается, остается на штанах у всех сидящих, а сама лавка выглядит ободранно и некрасиво. Но ведь это +Х рублей к обслуживанию территории ежегодно! Да, выбор скамеек из сосны будет дешевым в момент покупки, но окажется затратным в период эксплуатации и дорогим — в плане имиджа застройщика.

Можно пойти другим путем и заменить краску на бесцветные покрытия, которые впитываются древесиной. В этом случае пропитка уже не обдирается и не трескается, а лавка выглядит приятнее. Но точно так же через год ее необходимо будет зашкурить и обработать заново. Эстетически это решение отличается тем, что пропитывающее покрытие не трескается и не облупливается, а вытирается локально.

Более дорогостоящий вариант обработки древесины — термообработка. Это процесс нагрева древесины до температуры 180—240 °С в замкнутом бескислородном пространстве с использованием водяного пара, азота или углекислого газа под минимальным избыточным давлением. Пар применяется в качестве защитной среды и не допускает возгорания древесины.

Преимущества термообработанного материала:

1. запах настоящего дерева без посторонних примесей;

2. малый процент усыхания;

3. высокое качество поверхности;

4. равномерный оттенок по всему сечению материала.

Главный недостаток термообработанной древесины в глазах потребителя (с чем большинство архитекторов не согласны) — изменение цвета от коричневого к коричнево-серому или серому оттенку, что происходит в результате воздействия ультрафиолетовых лучей. Однако это дело вкуса.

Варианты цвета и текстуры скамеек в зависимости от выбора материала. Источник: бюро SPACES

Важно понять, про что вы и ваш бренд. Что важнее: дешевая закупка или длительная эксплуатация? Бюджетность или качество? Или вы будете каждый год шкурить и пропитывать лавки, или один раз купите оборудование из хорошего долговечного материала.

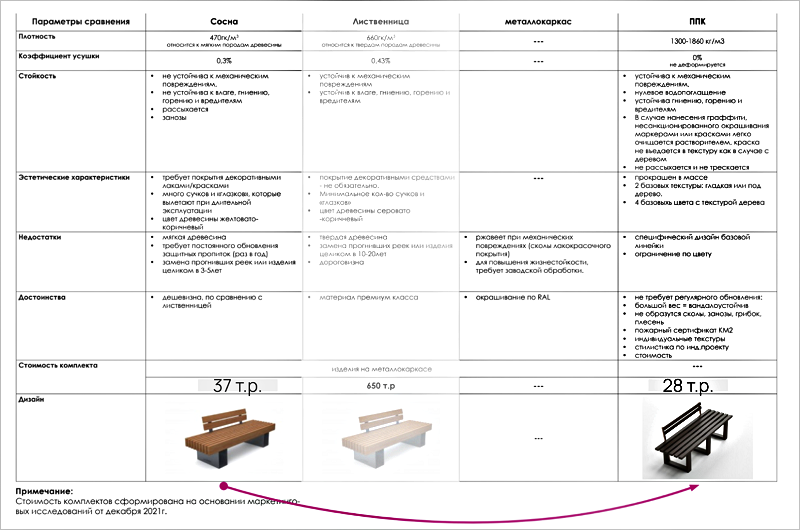

Кейс по стандартизации решений для заказчика. Скамейка за условные 37 тыс. руб. превращается в скамейку за 28 тыс. руб.

Источник: бюро SPACES

Общий принцип: чем дороже покупка — тем дешевле эксплуатация. Выгоднее вложить чуть больше денег на старте, чем каждый год тратиться на ремонт и обработку.

Что входит в стоимость благоустройства

Это очень абстрактный вопрос, потому что деньги можно расходовать по-разному.

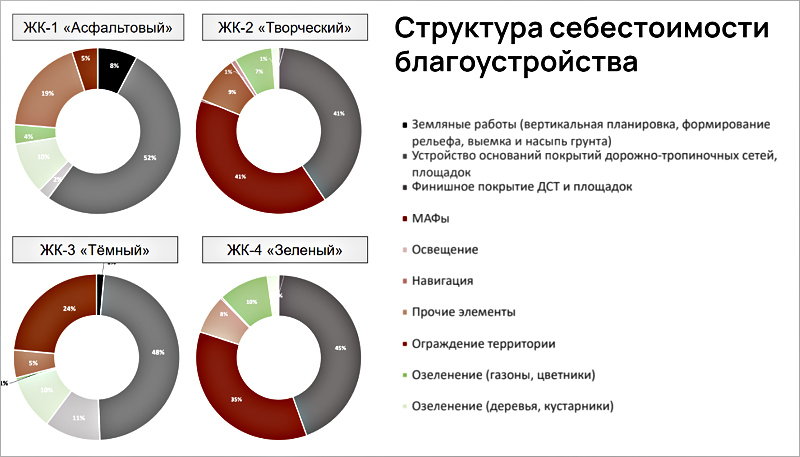

Реальные варианты распределения бюджета внутри проекта. 4 схемы отражают 4 ЖК комфорт-класса.

Источник: бюро SPACES

Как видно на диаграммах, самые большие суммы «зарыты» в плитке и оборудовании, объектах малых архитектурных форм (МАФ). Чтобы сократить стоимость благоустройства, важно посмотреть на эти статьи расходов, а не отказываться от кустарников и растений.

В первом варианте (ЖК с кодовым названием «Асфальтовый») насыпали лишний метр песка — отсюда +19% к стоимости всего проекта. В «Творческом» ЖК львиную долю бюджета съели дороги и мелкое оборудование (шезлонги, качели, лавочки и др.). Соответственно, результат будет выглядеть совершенно по-разному, хотя бюджет и одинаковый.

Отсюда вывод: отталкивайтесь от своей цели и ценностей бренда. Одни и те же деньги можно распределить очень по-разному, все зависит от ваших приоритетов и задач объекта. Нужна зрелищная картинка — добавляем зелени. Нужны практичность и удобство — вкладываем деньги в качественные МАФы.

Как сократить расходы на благоустройство

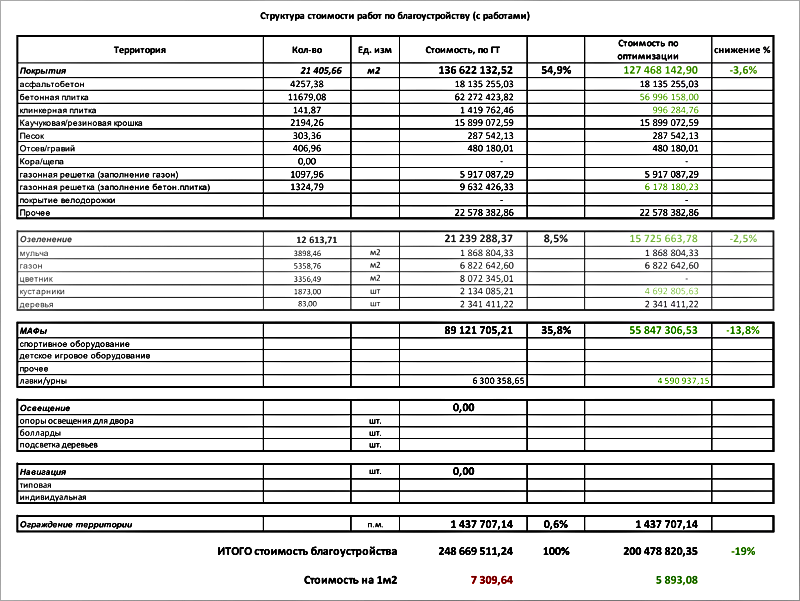

Есть несколько вариантов оптимизации бюджета. Самый действенный и трудоемкий — построчно рассматривать статьи расходов и сортировать на необходимые, рекомендуемые и дополнительные. А затем найти более дешевые альтернативы или отказаться от части расходов.

Как это выглядит на практике: серым обозначили расходы, которые не рекомендуем урезать, зеленым — то, что можно сократить.

Внизу посчитали итоговую выгоду: бюджет сократили на 19%.

Источник: бюро SPACES

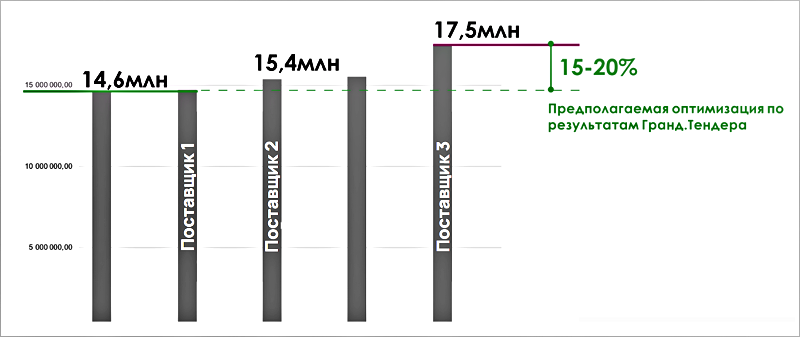

Еще один лайфхак — смотреть не на единичные товары, а считать весь комплекс оборудования у конкретного производителя. В этом случае разница в цене будет более заметна.

Пример комплексного сравнения цен на оборудование и материалы у разных поставщиков.

Источник: бюро SPACES

Наконец, отдельная статья расходов — услуги архитектурного или ландшафтного бюро. Здесь важно заранее сравнить цены по рынку и выбрать ту команду, которая специализируется на ваших задачах.

Реклама ИП Савиных Валерия Анатольевна. ИНН: 771770532539

Другие публикации по теме:

Как строительные материалы помогают в продвижении ЖК: примеры и советы девелоперам

Качественная «зеленая крыша» может увеличить стоимость объекта недвижимости на 6—15%

Двор, из которого не хочется уходить: что сегодня есть на рынке малых архитектурных форм

Проекты Брусники получили престижные премии по ландшафтной архитектуре

При оценке новостроек будут учитываться ландшафтный дизайн и архитектурная подсветка

Эволюция жилья: как новые стандарты территорий помогают девелоперам строить лучше