Качественная «зеленая крыша» может увеличить стоимость объекта недвижимости на 6—15%

Актуальную тему анализирует исполнительный директор Ассоциации производителей теплоизоляционных материалов из экструдированного пенополистирола (РАПЭКС) Мария БОЧКОВСКАЯ.

Фото: www.stroy-podskazka.ru

К новому для России направлению энергоэффективного строительства относится создание «зеленых» эксплуатируемых крыш. В современных мегаполисах с большой концентрацией населения, транспорта, промышленных предприятий на сравнительно небольших территориях антропогенная среда далека от состояния экологического равновесия. Например, в Москве жизнедеятельность города приводит к:

• росту среднегодовой температуры;

• повышению температурного фона в зимний период;

• увеличению количества осадков и дней с интенсивными осадками;

• резким изменениям погоды;

• повышению средней температуры воздуха в отопительный сезон.

Приведенные климатические изменения способствуют формированию так называемого острова тепла в мегаполисе. Ориентировочно потери от неблагоприятных изменений составляют для Москвы от 1 до 2,65 млрд руб. в год.

Фото: www.proroofer.ru

Анализ уязвимости городов показал, что биосфера может стать фактором, балансирующим влияние техносферы и экономического комплекса. Учитывая все большее сокращение объектов озеленения в Москве и в других крупных мегаполисах, строительство «зеленых крыш» может стать одной из значимых мер для создания благоприятной городской среды, для адаптации к изменению климата.

«Зеленые крыши» — крыши зданий с живыми насаждениями. Они позволяют интегрировать позитивное воздействие растительного покрова непосредственно в конструкцию здания, предупреждают перегрев зданий в летний период и улучшают их теплоизоляцию зимой, тем самым повышая показатели энергоэффективности здания.

Например, в Центральной Европе традиционные крыши могут нагреваться в летний период до 90°C, а температура «зеленой крыши» не превышает 50°C. Таким образом, разница между озелененной и обычной крышей достигает 40°C и более. К преимуществам и влиянию «зеленой крыши» можно отнести:

Фото: www.goethe.de

• значительное повышение энергоэффективности зданий;

• уменьшение эффекта городского «теплового острова»;

• снижение уровня шума за счет поглощения звуковых волн растительностью;

• поглощение дождевой воды и, как следствие, снижение нагрузки на городскую ливневую канализацию;

• снижение загрязненности воздуха;

• пролонгация срока службы кровли;

• создание дополнительных рекреационных пространств;

• создание естественной среды обитания для фауны, значит восстановление биоразнообразия в городах.

С точки зрения градостроительства создание «зеленых крыш» также является применимым преимуществом для девелоперов и застройщиков, поскольку это улучшает внешний облик и экологические характеристики зданий и сооружений, и служит технологией для сбережения энергии (см. таблицу 1).

Таблица 1

Положительные эффекты использования технологии «зеленых крыш»

|

Собственники/ инвесторы |

Пользователи/ арендаторы |

Местное сообщество |

Экономические |

|||

Повышение энергетической эффективности здания |

vv |

vv |

vv |

Снижение нагрузок на системы отопления, вентиляции, кондиционирования |

v |

vv |

o |

Увеличение стоимости недвижимости |

vv |

vv |

o |

Увеличение срока службы кровли |

vv |

vv |

o |

Повышение эффективности использования панелей солнечных батарей |

vv |

vv |

o |

Снижение затрат на создание и обслуживание дренажных систем и ливневой канализации |

vv |

v |

v |

Архитектурно-градостроительные |

|||

Повышение эстетической привлекательности городской застройки, улучшение внешнего облика зданий и сооружений |

vv |

vv |

vv |

Улучшение оценок эноргоэффективности и экологичности здания |

vv |

vv |

v |

Экологические |

|||

Снижение эффекта «теплового острова» |

o |

v |

v |

Улучшение качества воздуха |

v |

vv |

vv |

Связывание углерода (парниковых газов) |

o |

vv |

vv |

Аккумулирование ливневых стоков |

v |

v |

vv |

Снижение пиков ливневых стоков |

v |

v |

vv |

Снижение уровня городского шума |

o |

vv |

v |

Воссоздание естественной среды обитания |

o |

o |

v |

Сохранение биоразнообразия в городской черте |

o |

o |

v |

Социальные |

|||

Создание новых рабочих мест |

v |

o |

vv |

Создание новых функциональных и рекреационных пространств |

vv |

vv |

vv |

Создание пространств для городского сельского хозяйства |

v |

v |

v |

Возможность для производства продуктов питания |

o |

v |

v |

vv — большой эффект

v — средний эффект

o — значение эффекта отсутствует или незначительно

Рассматривая экономические эффекты от применения технологии «зеленые крыши» в городской застройке, важно заострить внимание на увеличение среднего срока эксплуатации изоляционных слоев кровли за счет снижения значительных перепадов температур, защиты от воздействия ультрафиолетового, как и других неблагоприятных атмосферных явлений.

Срок службы «зеленой кровли» по сравнению с традиционной увеличивается в два-три раза, составляя от 30 до 60 лет. При этом соблюдение технологии формирования кровельного пирога подразумевает использование теплоизоляционных материалов, обладающих показателями устойчивости к нагрузкам, минимального водопоглощения и биологической стойкости. Всеми перечисленными свойствами обладает экструдированный пенополистирол.

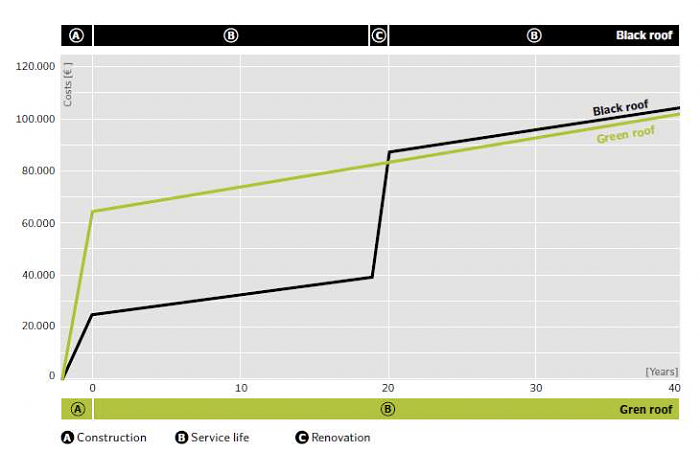

Стоимость стандартной кровли в среднем составляет около $40 за 1 кв. м, удорожание кровельной системы для «зеленой кровли» составляет порядка 5% (см. рис. 1).

Рис. 1. Сравнение стоимости жизненного цикла обычной и «зеленой» кровли в расчете на 1 кв. м

Пожалуй, самым значимым экономическим показателем для обоснования применения «зеленых крыш» является энергосбережение за счет возрастания теплоизолирующих свойств и, как следствие, снижение затрат на оплату энергии, расходуемой на отопление и кондиционирование. В расчете на 1 кв. м «зеленой кровли» снижение затрат энергии на отопление и кондиционирование составляет 4,0—4,5 кВт-ч/год. Дополнительно до 2 кВт-ч/м2 может составить экономия за счет смягчения эффекта «теплового острова». А снижение мощности пиковых нагрузок составит около 5 Вт/м2. За счет создания 1 кв. м «зеленой кровли» снижение капитальных затрат на создание дополнительных мощностей тепловых электростанций составит $2,5—5,0.

Как показал анализ супермаркетов сети Walmart с различными типами крыш, «зеленые кровли» значительно снижают затраты на отопление и кондиционирование, даже по сравнению с холодными «белыми» крышами. На 6—11% снизились затраты на отопление супермаркета, на 7—15% — на кондиционирование. При этом общее снижение энергетических затрат составило 2—6%. По самым скромным оценкам, экономия одного супермаркета на энергетические затраты составляет от $6 тыс. до $8 тыс. в год, или $0,5—0,6/м2.

В Северной Америке и Великобритании проводились исследования, которые показали, что качественная «зеленая крыша» может увеличить стоимость объекта недвижимости на 6—15%, а ландшафтный дизайн прибавляет к средней арендной ставке для офисных зданий 7—10%.

С точки зрения экологических выгод по потенциалу снижения эффекта «теплового острова» «зеленые крыши» уступают только естественным зеленым насаждениям. Их использование способствует значительному уменьшению температуры поверхности кровли — с 70°C до 30°C (см. рис. 2).

Рис. 2. Сравнение теплового излучения от традиционной и «зеленой» кровли при температуре воздуха 30°C

Проведенные в Торонто исследования выявили около 50 млн кв. м поверхностей кровель, которые могут быть озеленены. А осущественное в рамках исследования математическое моделирование показало, что эффектом этого озеленения станет снижение «теплового острова» на 0,5—2,0°C — это годовая экономия энергии на 2,37 кВт/ч в расчете на 1 кв. м кровли, что при условии реализации озеленения приведенной площади кровель приведет к экономии затрат на энергию в $12 млн.

Технологии создания «зеленых кровель» предлагают множество экономических, экологических, социальных и других выгод при незначительной стоимости по сравнению с традиционными системами «серой» городской инфраструктуры. Поэтому их применение и широкая популяризация выгодны застройщикам и девелоперам.

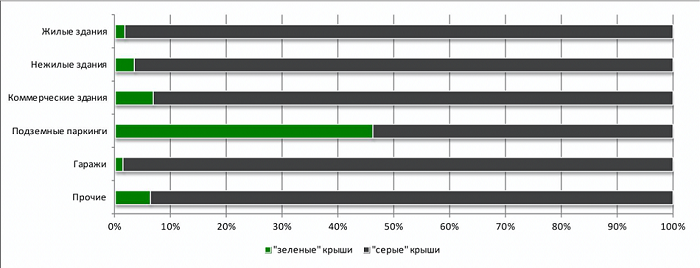

На сегодняшний день большее развитие применения «зеленых» крыш получило для коммерческой недвижимости и крыш подземных паркингов (см. рис. 3).

Рис. 3. Доля озелененных кровель в общей площади крыш по типам зданий

Однако, учитывая возникшие ограничения в связи с распространением КОВИД 19, возникает все больше мотивов для создания зеленых крыш при строительстве, либо реконструкции жилых зданий. Для жилого сектора это позволит создать новые функциональные площадки для отдыха, прогулок, занятий спортом непосредственно в жилой инфраструктуре.

Мария БОЧКОВСКАЯ, исполнительный директор РАПЭКС

+7 916 125-31-21

mb@rapex-org.ru

https://www.rapex-org.ru

Другие публикации по теме:

Энергоэффективное жилье: запросы потребителей и выгоды девелоперов

Элементы «зеленого» строительства интегрируют в актуализируемые нормативные технические документы

Обновленный свод правил многократно повысит надежность кровель